筆者:川﨑

平成29 年度税制改正において、取引相場のない株式の評価方法が見直されたことを受け、国税庁は本年5 月に財産評価基本通達の一部を改正しました。改正では、取引相場のない株式の算定方法の一つである類似業種比準方式及び会社規模の判定基準の見直しが行われています。

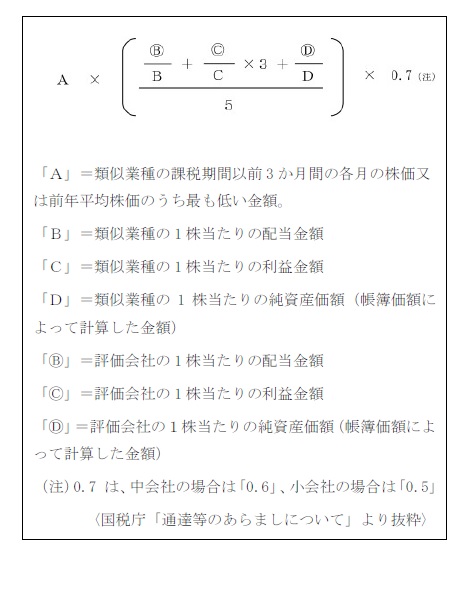

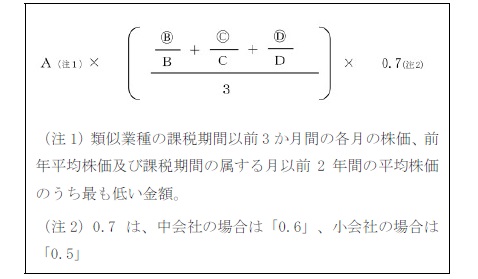

取引相場のない株式の評価方法は、原則として評価会社の規模によって異なります。会社規模の判定基準(後述3)によって、大会社、中会社及び小会社の3 つに区分し、類似業種比準方式もしくは純資産価額方式(会社の資産や負債を相続税の評価に置き換え、そこから法人税等相当額を控除して評価する方法)のいずれか又は両方式の併用によって評価します。今回改正された類似業種比準方式は、評価会社の事業内容と類似する業種の上場会社の平均株価を基に、評価会社の1 株当たりの配当金額、利益金額及び純資産価額の3 つで比準して評価する方法です。

取引相場のない株式を評価する際の会社規模については、評価会社の総資産価額、従業員数及び直前期末1 年間の取引金額により判定されますが、近年の上場会社の実態に合わせるため、従業員数が70 人以上の会社は大会社とする(改正前は100 人以上)など、大会社及び中会社の適用範囲が拡大されました。

新たな評価方法は、平成29 年1 月1 日以後に相続、遺贈又は贈与により取得した財産の評価に適用されることとなります。

今回の改正の注目点は、類似業種比準方式による配当金額、利益金額及び純資産価額の比重が1:3:1 から1:1:1 に改正されたことです。これにより改正後の株価は改正前の株価と大きく異なってくる可能性があり、これまでの株価対策が必ずしも有効なものであるとはいえなくなることが予想されます。早めの検討・対策をお勧めします。