筆者:遠藤 雄介

平成29 年度税制改正において、研究開発税制が見直されました。具体的な改正内容は以下の通りです。

①総額型の税額控除率の見直し

②試験研究費の範囲へサービス開発の追加

③オープンイノベーション型の運用改善

本ニュースレターにおいては、企業に最も影響を与えると考えられる「②試験研究費の範囲へサービス開発の追加」を整理します。

改正前の研究開発税制は「製品の製造又は技術の改良、考案若しくは発明に係る試験研究のために要する費用で一定のもの」が対象でした。今回の改正により、研究開発税制の対象に「対価を得て提供する新たな役務の開発に係る試験研究のために要する費用で一定のもの」が追加されました。

これは研究開発税制の対象に、これまでの製造業による「モノ作り」の研究開発に加え、ビッグデータ等を活用した第4 次産業革命型の「サービスの開発」が追加されたことになります。この追加は、IoT、ビッグデータ、人工知能等を活用した「第4 次産業革命」による新たなビジネスの創出を後押しするためと考えられます。

研究開発税制の対象となる「サービスの開発」とは、IoT、ビッグデータ、人工知能等を活用した第4 次産業革命型のサービス開発を指します。

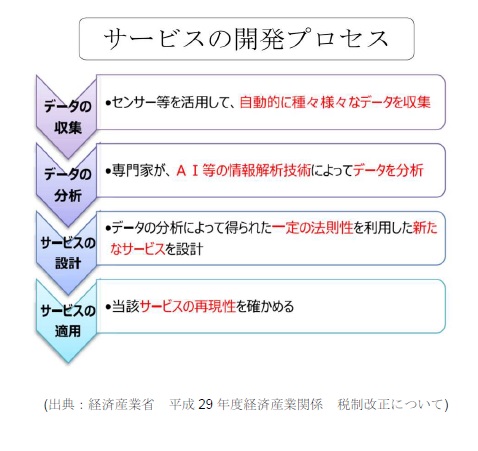

そのため、研究開発のプロセスを経ないサービスの開発は、研究開発税制の対象となりません。具体的な研究開発のプロセスは、以下の通りです。

上記の開発プロセスを経て、研究開発税制の対象となる「サービスの開発」として、経済産業省より下記の具体例が公表されています。

改正前における研究開発税制の対象は、製造業による「モノ作り」が主な対象でした。今回の改正により、ビッグデータ等を分析することで、新たなサービスの提供を考えている企業についても、研究開発税制の対象となる可能性があります。

改正後の研究開発税制は、平成29 年4 月1日以後に開始する事業年度より適用されるため、現在進行している事業年度において、その適用を初めて受ける企業が出てくると予想されます。研究開発税制の適用を受けるためには、試験研究費の額を正しく集計する必要があります。そのため、事前に試験研究費の集計ロジックなどを確認し、申告期限までにスムーズに集計が出来る体制づくりをしておく必要があります。

(注)研究開発税制の対象となる費用は、その事業年度において損金算入されるものに限られます。そのため、税務調整される費用については、どの事業年度に損金算入されるのか検討が必要となります。

あらゆるモノが、インターネットに繋がるIoTの時代を迎えています。例えば、製造現場の機械から日常生活で使用するスマートフォンなど、様々なモノがインターネットに繋がり、そのデータは増え続けています。このIoT により収集された大量のデータを効果的に活用することが期待されています。

この点について、改正前から研究開発税制の対象とされてきた製造業においても、IoT により収集されたビッグデータを分析することで、研究開発税制の対象となる「サービスの開発」に該当する可能性があります。そのため、製造業においても「サービスの開発」に該当する費用が無いかどうかを検討する必要があります。