筆者:井上

データ送信の範囲の拡大について、その概要についてご説明いたします。

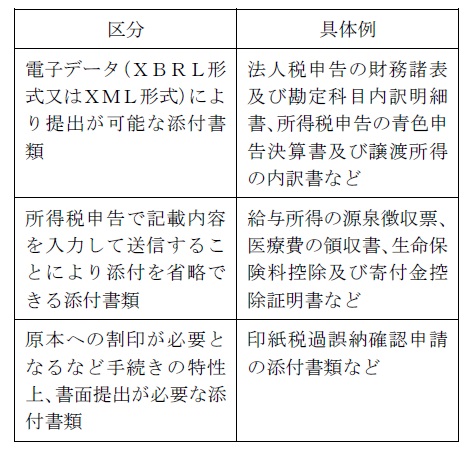

いわゆるe-Taxによる電子申請、電子申告等を行うにあたって、申請書又は申告書等に添付が必要な書類のうち、様式が指定されているもの又はデータを記述する規格が存在するものについては、申告等データとともにデータでの送信が可能ですが、それ以外の添付書類については書面での提出が必要となります。

書面による提出が必要な添付書類としては、登記事項証明書、収用証明書、定款、出資関係図などが考えられます。

平成28年4月1日(金)から、e-Taxによる電子申請等を行う場合、別途郵送等で書面により提出する必要がある特定の添付書類については、イメージデータ(PDF形式)による提出が可能となり、書面による提出に代えることができます。

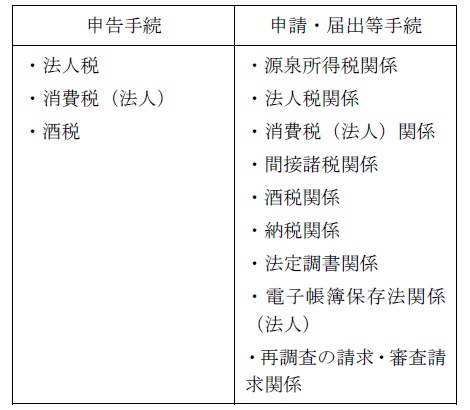

添付書類のイメージデータによる提出の受付を開始した手続きについては、次のとおりです。

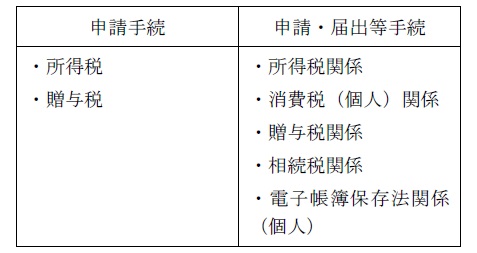

また、次の手続については、平成29年1月4日(水)から添付書類のイメージデータの受付を開始する予定となっております。

なお、税務・会計ソフトで作成した財務諸表及び勘定科目内訳明細書(以下「財務諸表等」といいます。)のデータはイメージデータによる提出ができないこととなっていますが、国税庁が指定するCSV形式のデータで財務諸表等を作成し、e-Taxで送信可能なファイル形式に変換したものをe-Taxで提出(送信)することが可能となります。

イメージデータで送信した添付書類のうち、法令の規定により原本の提出が必要とされている第三者作成の添付書類(例:収用証明書、登記事項証明書など)については、申告に係る添付書類は法定申告期限から5年間(贈与税、移転価格税制の適用がある法人税等の申告は6年間、法人税の純損失等の金額がある場合の申告は9年間)、申請・届出等に係る添付書類は提出した日から5年間、保存しておく必要があります。

税務署において、イメージデータの内容が確認できない場合は、税務署から、イメージデータの再送信又は書面による提出を求められることがあります。

申告書、申請・届出書やイメージデータによる提出の対象とならない書類をイメージデータで送信された場合、その送信は効力を有しないこととなります。

この場合、改めてe-Taxによる電子データ(XBRL形式又はXML形式)の送信又は書面による提出が必要であり、再送信等の日が文書収受日となります。