筆者:二村

平成28 年度の税制改正により企業に地方自治体への寄附を促す「企業版ふるさと納税(地方創生応援税制)」が創設されました。

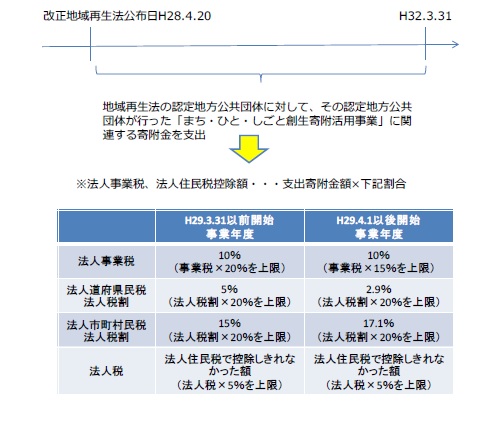

同法は地域再生法の改正法の公布日である平成28 年4 月20 日から平成32 年3 月31 日までの間に支出される寄附金について適用されます。

従来の地方公共団体への寄附に比べて税負担の軽減が倍になるだけでなく、社会貢献へのイメージアップにもつながるため、多くの企業の注目を集めています。

地方公共団体が地方創生のために効果的な事業を進めていく際に、事業の趣旨に賛同する企業が寄附を行うことにより、官民挙げて当該事業を推進することができるよう、地方創生応援税制が創設されました。

内閣府が認定した「まち・ひと・しごと創生寄附活用事業」に対して寄附を行った場合には、法人事業税で寄附額の1 割、法人住民税で寄附額の2 割を控除、法人住民税で控除しきれない分があれば法人税で控除(寄附額の1 割が限度)されます。

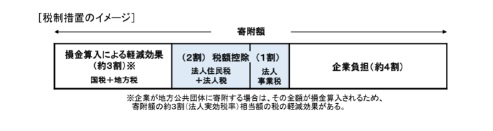

現行の地方公共団体に対する法人の寄附に係る損金算入措置による軽減効果(法定実効税率の約3 割)と合わせて、寄付額の約6 割に相当する税額が軽減されます。

(出所:内閣府地方創生推進事務局HP)

個人版ふるさと納税は、税制優遇も受けられ、地域貢献もでき、地方の特産品をもらえてお得ということで人気が沸騰しています。

一方、企業版ふるさと納税は、寄附を行うことの代償として経済的な利益を受けることは禁止されているため、どのくらい支持を得るのか注目されています。

ちなみに最初の地域再生計画の認定は8 月頃、内閣府や地方公共団体のホームページで公表される予定です。