筆者:中村 俊介

平成28年度税制改正において役員報酬の損金不算入制度の見直しとして、役員に対する一定の譲渡制限付株式(いわゆる「リストリクテッド・ストック」)が、事前確定届出給与の範囲に含まれることが明確化されました。これに伴い6月に、経済産業省が導入の手引きを更新しており、制度に関する詳細が公表されております。

損金算入をするための要件を大別すると、以下の2つとなります。

今回のニュースレターでは、上記二つの要件を説明します。

リストリクテッド・ストックにつきましては、「特定譲渡制限付株式」が役員等に交付されることが要件とされていますが、「特定譲渡制限付株式」について法人税法では以下の4つの全ての要件を満たすことが必要とされています。

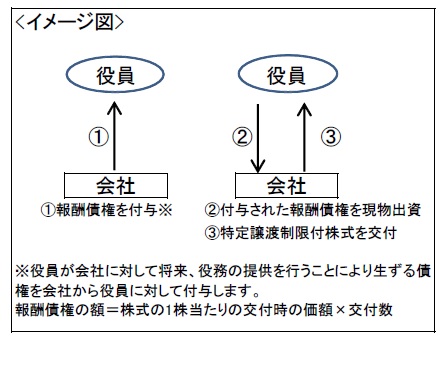

役員の職務執行開始当初に、その役員の職務執行期間に係る報酬債権の額(イメージ図①)が確定し、所定の時期までに、役員がその報酬債権を現物出資と引換えに譲渡制限付株式が交付される必要があります。そのため、職務執行開始当初にその報酬債権の額が確定せず、実際の勤務状況や業績状況に応じて、報酬債権の額が決まる場合には、事前確定届出給与に該当しません。

また、当制度を適用する場合には、特定譲渡制限付株式の1株当たりの交付時の価額、交付数、その事業年度において譲渡についての制限が解除された数等に関する明細書を確定申告書に添付する必要があります。

リストリクテッド・ストックは事前確定届出給与として損金算入できることとなりましたが、制度を取り入れたにも関わらず法人税の税務メリットがとれないことがないよう、交付する株式が要件に該当するか、また、職務執行の開始当初に報酬額が確定できているか等、事前に確認をすることが重要となります。また、譲渡制限の定めを付す方法等、会社法の手続きを事前に確認する必要があります。