筆者:加瀬

近年わが国は人手不足が深刻な問題となっており、外国人を従業員として雇っている企業も少なくありません。

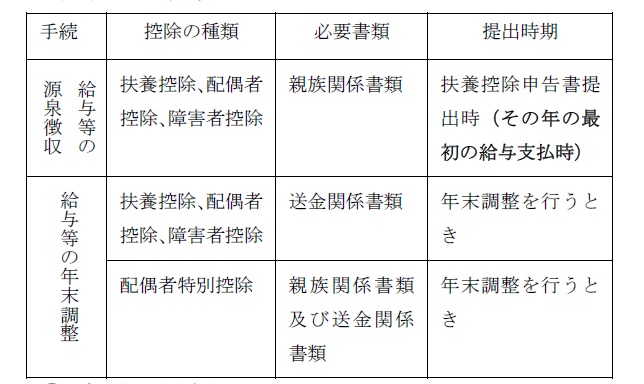

外国人が日本で給与等を得た場合には、日本の所得税が課されますが、その外国人への給与の支払い時や、年末調整などの際に、扶養親族等の数を過大に申告するケースが相次いだため、平成28年1月1日以後に支払われる給与については、非居住者である親族について扶養控除や配偶者控除の適用を受ける場合には、その親族に係る「親族関係書類」や「送金関係書類」を給与支払者に提出又は提示しなければならないこととし、これらの書類の提出がない場合には、扶養控除等の適用は認めないこととされました。

送金関係書類については、複数人の非居住者である親族について扶養控除等の適用を受ける場合には、その親族ごとに送金等を行う必要があり、例えば、配偶者と子が非居住者である親族に当たる場合で、配偶者に一括して生活費を送金している場合には、その送金関係書類は配偶者に係る送金関係書類には該当しますが、子に係る送金関係書類には該当しません。

また、原則として、扶養控除等の適用を受ける年に送金等を行った全ての書類を提出又は提示する必要があります。

上記の改正に伴い、扶養控除等申告書に非居住者である親族に関する欄が追加されました。この欄に非居住者である親族に関する記載がある場合には、給与支払者は上記(2)の必要書類の確認をしなければなりません。「親族関係書類」ひとつを取っても多種多様な様式になりますので、マイナンバーの取り扱いに加え、給与事務担当者の事務負担の増加が懸念されます。

また、必要書類が揃わなかった場合には、扶養控除等の適用は出来ない旨を従業員に周知するなど、会社として組織的に対応していく必要があります。

詳しい取り扱いや、必要書類の具体例については、国税庁ホームページに国外居住親族に係る扶養控除等Q&A等が記載されておりますので、ご参照下さい。(https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/kokugai/index.htm)