筆者:高村

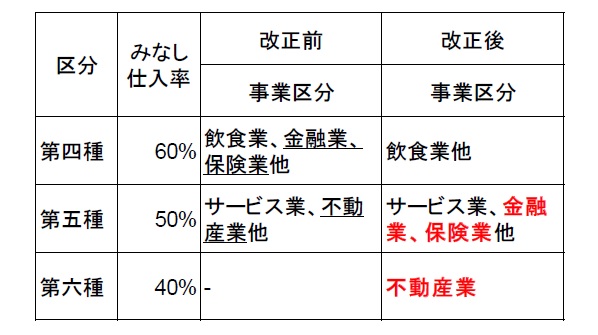

平成26 年度税制改正で消費税における簡易課税制度のみなし仕入率と事業区分について改正がされ、この改正により、金融・保険・不動産業の消費税の負担が増加することが見込まれます。

簡易課税制度とは、実際の課税仕入れ等の税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる制度です。

適用を受けることができる事業者は、その基準期間における課税売上高が5,000 万円以下で、簡易課税制度選択届出書を事前に提出している事業者に限定されます。

平成27 年4 月1 日以後開始課税期間から改正後のみなし仕入率及び事業区分が適用されます。改正前後のみなし仕入率及び事業区分は以下の通りです

Ex)不動産業、課税売上5,000 万円(税抜)、消費税率10% の場合

改正前:(5,000 万×10%)△(5,000 万×10%×50%)=250 万

改正後:(5,000 万×10%)△(5,000 万×10%×40%)=300 万

差額:300 万△250 万=50 万→負担増

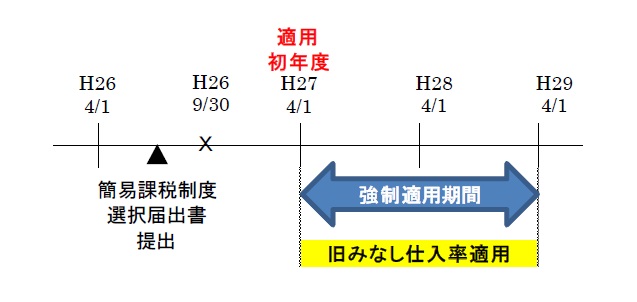

上記改正は、平成27 年4 月1 日以後開始課税期間から適用されますが、旧みなし仕入率により計算できる経過措置が規定されています。

※強制適用される期間とは?

簡易課税制度選択制度の適用を受けることとなった課税期間の初日から2 年を経過する日の属する課税期間までは、基準期間における課税売上高が5,000 万円以下であれば、原則的に簡易課税制度の適用が強制されます。

仮に3 月決算法人で平成28 年3 月期が簡易課税制度の適用初年度であれば、その課税期間開始の日の初日から2 年を経過する日は29 年3月31 日となり、平成28 年3 月期及び平成29年3 月期の2 事業年度が強制適用される期間となります。

当改正は、仕入控除税額を減少させ、実際の消費税の負担額に影響を与える改正となります。

新規に簡易課税制度の適用を検討しているのであれば、平成27 年9 月30 日までに提出することが1 つの要件となっていますので、早急な検討が必要となります。