筆者:後藤

平成26年度税制改正で創設された「生産性向上設備投資促進税制」は大企業も税額控除ができることから、注目を集めています。

同じく設備投資の促進を目的とした税制としては平成25年度税制改正で創設され、すでに施行されている「生産等設備投資促進税制」がありますが、これに比べて節税面で有利になります。

平成26年1月20日(産業競争力強化法の施行日)から平成29年3月31日までの間に取得等し、事業供用した場合に適用があります。

生産等設備を構成する機械装置、工具、器具備品、建物、建物付属設備、構築物、ソフトウェアで、産業競争力強化法に規定する生産性向上設備等に該当するもののうち、一定の規模以上のものになります。

次の①または②のいずれかの要件を満たす設備が対象とされていますが、本店、寄宿舎等の建物、事務用器具備品、福利厚生施設等は除かれています。

また、①の対象設備に含まれるものは機械装置を除き、用途、細目が限定されています。(工具はロールのみ、器具備品は冷暖房機器や測定機器など、建物は断熱材や断熱窓のみ、構築物はすべて対象外、その他詳細は割愛。)

① 先端設備(A類型と呼ばれています)

(イ)最新モデルであること

最新モデルとは次のいずれかのモデルであること

(a) 機械装置は10年以内、工具は4年以内、器具備品は6年以内、建物及び付属設備は14年以内、ソフトウェアは5年以内にそれぞれ販売開始されたもの

(b) 販売開始年度が取得等をする年度及びその前年度であるモデル

(ロ)生産性が旧モデル比で年平均1%以上向上するものであること

「生産性向上」の基準となる指標は、「単位時間当たりの生産量」「精度」「エネルギー効率」などで判断します。

② 生産ラインやオペレーションの改善に資する設備(B類型と呼ばれています)

生産性の向上に係る要件(投資利益率が15%以上(中小企業者等は5%以上))を満たすことににつき、経済産業局の確認を受けた投資計画に記載された設備投資利益率は「(営業利益+減価償却費)の増加額/設備投資額」で求めます。

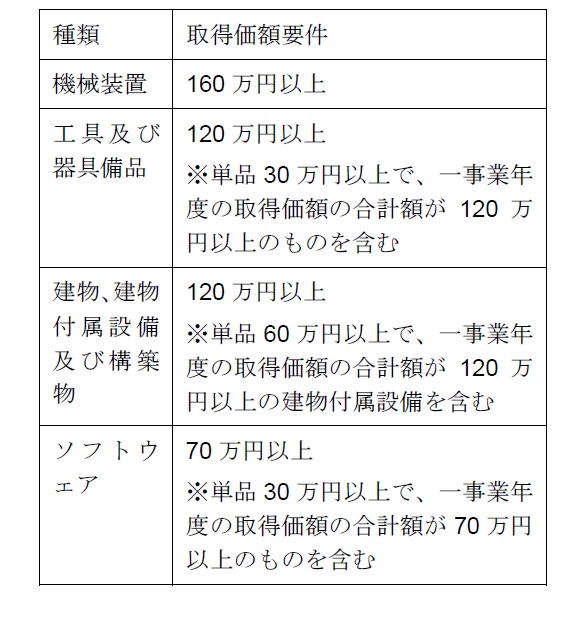

資産の種類に応じ、取得価額要件が設けられています。

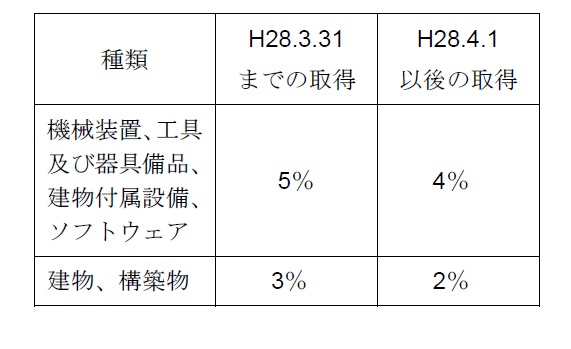

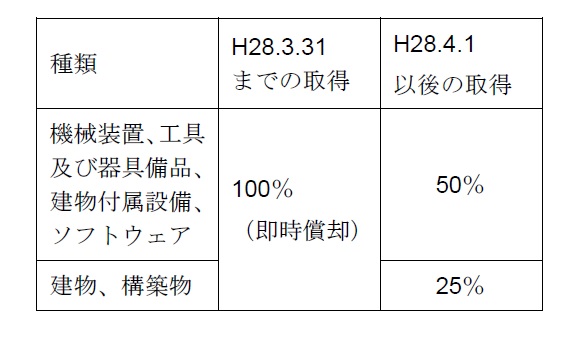

特別償却と税額控除を選択適用することができます。それぞれの割合は以下のとおりです。

特別償却は、減価償却について普通償却のほかに特別な減価償却費の額の損金算入が認められている制度です。以下の割合は普通償却と特別償却を合計した割合になります。

税額控除は、「取得価額×税額控除割合」を法人税額から控除(法人税額の20%を限度)することができる制度です。