筆者:二村

この度、東京高裁より事前確定届出給与について、冬季賞与と夏季賞与を届出したうち、冬季賞与は届出どおりの額が支給される一方で、夏季賞与は届出と異なる額が支給された場合の取扱いが示されました。この裁決事例をご紹介いたします。

事前確定届出給与とは、一定の届出期限までに支給時期や支給額などを記載した「事前確定届出給与に関する届出書」を所轄税務署長に提出し、その届出書に記載した届出どおりに支給される給与を損金の額に算入できる制度をいいます。

この制度の趣旨は、本来役員賞与は利益処分的な性格を有していたため税務上は原則損金不算入でしたが、会社法において役員賞与を役員報酬とともに業務執行対価に含める旨が規定されたため、税務においてもこれを受けて事前に届出られた役員賞与について損金算入を認めるものです。

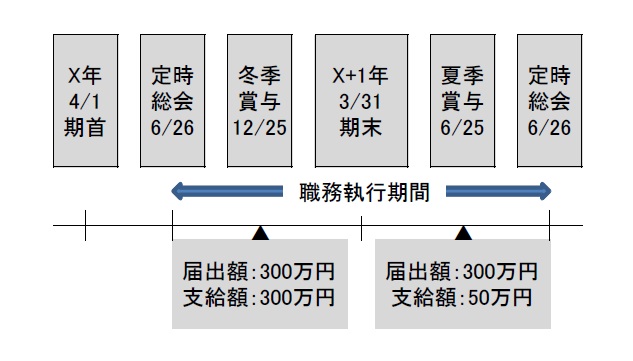

対象会社は、役員に支給する冬季賞与と夏季賞与について、それぞれ支給額などを記載した事前確定届出給与に関する届出書を期限内に提出していました。

しかし対象会社は、同一の事業年度において、冬季賞与は届出どおりの500 万円を全額支給する一方で、夏季賞与は業績悪化を理由に届出額(500 万円)を下回る250 万円を支給しました。

なお、対象会社は夏季賞与の減額について、税務署長に事前確定届出給与に関する変更届出をしていませんでした。

本事案は、届出どおりに支給した冬季賞与が事前確定届出給与に該当するか否かをめぐり争われました。

本件事案について納税者は、届出どおりか否かは、個々の支給ごとに判定すべきものであって、事前の定めのとおりに支給された役員給与は事前確定届出給与に該当するというべきであると主張しています。

しかしこれに対し裁判所は、職務執行期間の全期間を一個の単位として判定すべきであり、職務執行期間に係る当初事業年度又は翌事業年度中に、1 回でも事前の届出どおりにされなかったものがあるときは、役員給与の支給は全体として事前の届出どおりにされなかったこととなると判断し、届出どおりに支給された冬季賞与500 万円を含めた750 万円を損金不算入としました。

また裁判所は、納税者側の主張を認めてしまうと事前の定めにおいて複数回にわたる支給を定めておき、その後、個々の支給を事前の定めのとおりにするか否かを選択して損金の額をほしいままに決定できてしまう矛盾を指摘しています。

事前確定届出給与について、冬季賞与と夏季賞与の支給日が事業年度をまたいでいる場合、冬季賞与は届出どおりに支給される一方で、翌事業年度の夏季賞与は資金繰りの都合上届出どおりに支給できなかったケースが国税庁の質疑応答事例で紹介されています。

上記のケースでは、翌事業年度で届出どおりに支給しなかったことは、直前の事業年度の課税所得に影響を与えるようなものではないことから、翌事業年度に支給した給与の額のみ損金不算入とすればよく、直前の事業年度に支給した給与の額は損金算入を認めています。

事前確定届出給与に関する届出書を提出している場合には、支給時期や支給額が届出書どおりに支給されているか特に留意して確認する必要があります。