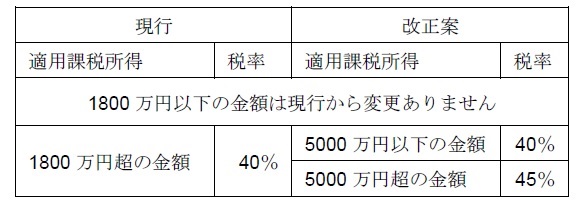

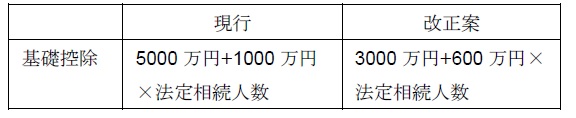

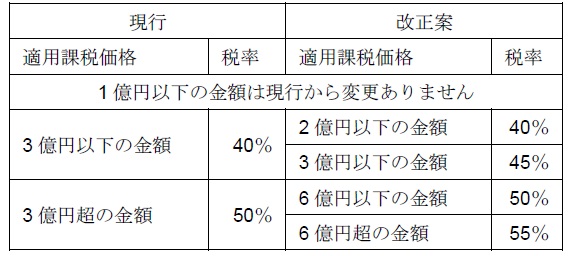

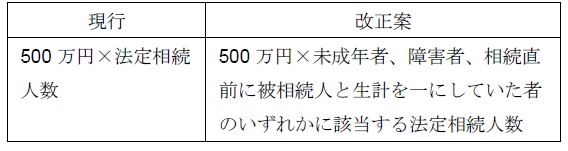

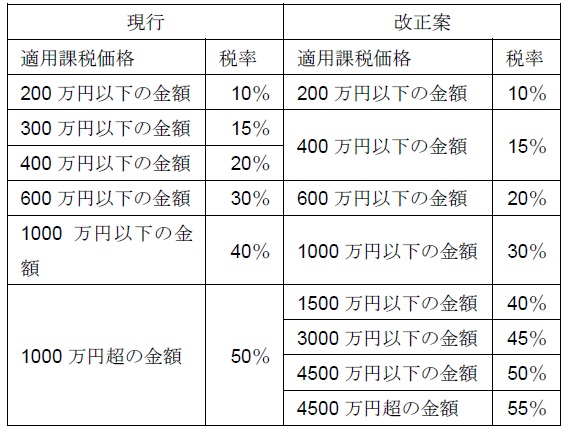

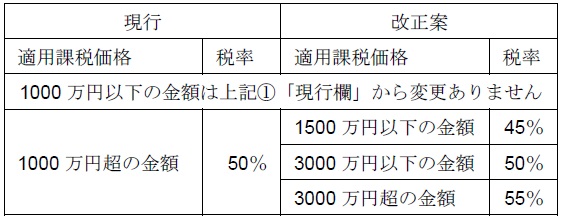

コラム2012.7.1 【コラム】社会保障と税の一体改革② 筆者:吉井 コラムをダウンロード(PDF) 「社会保障と税の一体改革」が平成24年3月30日に「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する等の法律案」という名称のもと国会に提出されました。提出された法律案のうち、所得税、相続税、贈与税についてご紹介いたします。 所得税関係の改正 平成27年分の所得税から税率が変更されます。 ※この改正により個人の最高税率が55%(所得税45%+住民税10%)となります。 相続税・贈与税関係の改正 (1)平成27年1月1日以後の相続に係る相続税について次の改正が行われます。 控除額の変更 この他に、未成年者控除、障害者(特別障害者)控除の増額の改正があります。 税率の変更 死亡保険金の非課税限度額の引下げ (2)平成27年1月1日以後の贈与に係る贈与税について次の改正が行われます。 贈与税の税率(20歳以上の者が直系尊属から受ける贈与に限ります) ①以外の贈与税の税率 相続時精算課税贈与の適用要件の緩和 ・ 贈与者の年齢要件を60歳以上(現行65歳以上)に引下げます。 ・ 受贈者の要件に、20歳以上の孫(現行20歳以上の推定相続人のみ)を追加します。 (3)相続税・贈与税の改正のポイント 基礎控除の縮小により、現行制度では納税額が発生しなかった相続人に対して相続税が発生する可能性があります。 生命保険金等を活用した相続税額の軽減が縮小されます。 相続税の税率は上昇し、贈与税の税率は低下する方向となります。遺産総額から想定される相続税率を把握し、贈与の有効的な活用を検討する必要があります。 相続時精算課税贈与の適用要件の緩和により早期に次世代に財産を移転することが可能になります。ただし、代襲相続人ではない孫の場合には、相続時に算出相続税額の2 割を上乗せして納税する必要がありますので注意が必要です。 コラムをダウンロード(PDF)

CONTACT お気軽にお問い合わせください 03-5715-3316 9:30~11:45、12:45~17:00(土日・祝日・年末年始除く) メールでのお問い合わせ NEWS LETTER あいわのニュースレターに登録