筆者:宮間

平成23年6月30日付で「現下の厳しい経済状況及び雇用情勢に対応して税制の整備を図るための所得税法等の一部を改正する法律」が公布され、自動車などの交通用具を使用して通勤する人が受ける通勤手当の非課税限度額が変更となり、いわゆる「上乗せ特例」といわれる部分が廃止されることとなりました。

国土交通省が通勤交通に係る環境負荷の適正化を理由に今般の改正として要望したようですが、マイカー通勤が常態化している地域では、高騰するガソリン価格とあわせて生活に影響するものと思われます。

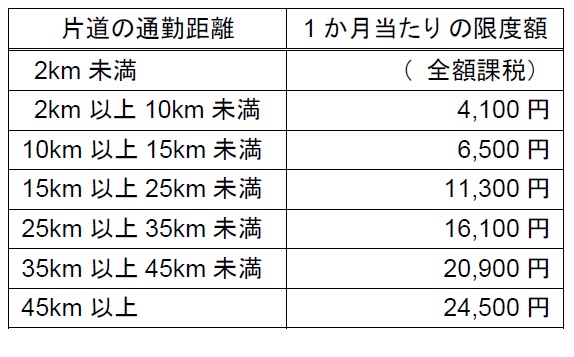

役員や使用人に通常の給与に加算して支給する通勤手当のうち、自動車などの交通用具を使用している場合の通勤手当については、その片道の通勤距離(通勤経路に沿った長さ)に応じ、1か月当たり一定の金額(以下、「距離比例額」といいます。)までが非課税とされています。

また、交通用具を使用して通勤する人で距離が片道15km以上である人が受ける通勤手当については、運賃相当額が距離比例額を超える場合には、運賃相当額(最高限度:月額10万円)までが非課税とされています。

・「運賃相当額」とは

交通用具を使用している人が、交通機関を利用したとした場合に負担することとなる1か月当たりの合理的な運賃の額に相当する金額を言います。

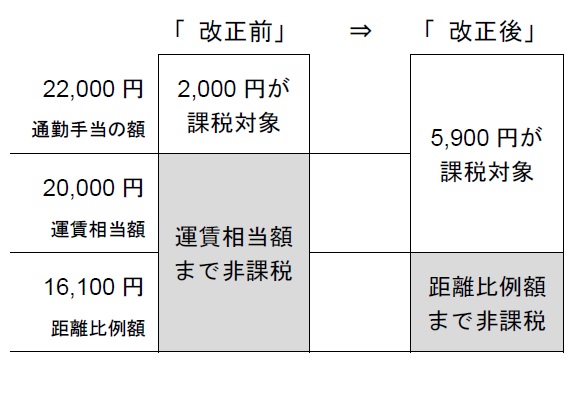

今回の改正により、運賃相当額が距離比例額を超える場合に、運賃相当額(最高限度:月額10万円)までが非課税とされる措置が廃止されました。これにより、通勤手当の金額が距離比例額を超える場合には、その距離比例額を超える部分については課税の対象となります。

<具体例>

通勤距離片道30km(距離比例額16,100円)

運賃相当額20,000円

通勤手当22,000円の場合

この改正は平成24年1月1日以降に受けるべき通勤手当について適用されます。

従いまして、経理人事担当者においては、給与計算のシステムの変更や、対象となる役員及び従業員への案内等の事前準備が必要となる点にご留意下さい。