筆者:丸山

先日公布・施行された23年度の税制改正において、消費税に関し、実務上影響が大きいと思われるものについて、今後の対応を含めて概要を説明させていただきます。

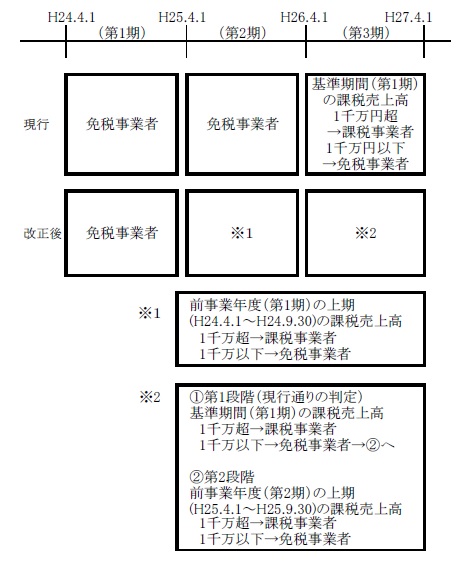

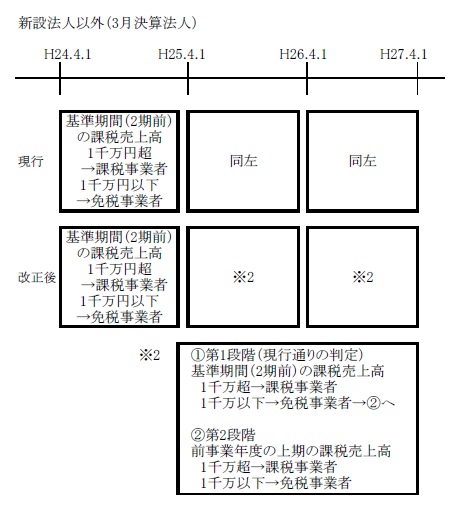

現行制度においては基準期間(事業年度の2期前)の課税売上高が1千万円以下である場合には、その事業年度において消費税は免税事業者となります(新設法人の第1期、第2期の場合は期首資本金が1千万円未満の場合に限ります)。

改正後においては、基準期間の課税売上高が1千万円以下の場合であっても、前事業年度の上期の課税売上高が1千万円超の場合は、その事業年度は課税事業者になります。

この改正は平成25年1月1日以後に開始する事業年度について適用されます。

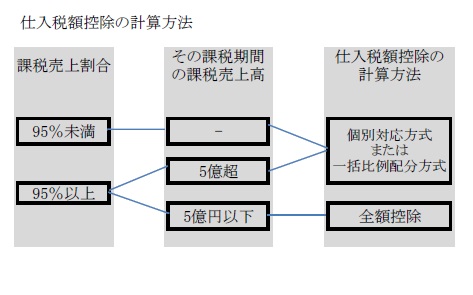

現行制度においては課税売上割合が95%以上の場合には、すべての課税事業者が課税仕入れ等の税額の全額を仕入税額控除することができます。

改正後においては、この制度の適用はその課税期間の課税売上高が5億円以下の事業者に限られることとなり、5億円超の事業者は個別対応方式または一括比例配分方式により仕入税額控除の計算を行うこととなります。

この改正は平成24年4月1日以後に開始する課税期間から適用されます。

個別対応方式による場合は、会計ソフトへの仕訳入力の際に、課税仕入を①課税売上のみ対応、②非課税売上のみ対応、③共通対応に区分し、それぞれの消費税コード(取引区分)を入力する必要があります。