筆者:税理士 宮間祐介

令和6 年度税制改正において公益法人制度及び公益信託制度の改革が盛り込まれ、「公益社団法人及び公益財団法人の認定等に関する法律」及び「公益信託に関する法律」が、令和6 年5 月14 日に国会において原案どおり可決・成立し、同月22 日に公布されました。

新しい公益法人制度は令和7 年4 月、公益信託制度は令和8 年4 月からの施行が予定されていますが、いずれの改革も、新しい資本主義が目指す「民間も公的役割を担う社会」の実現に向けて、その潜在的な力を最大限に発揮して、社会的課題の解決に向けて、その利用を推進することを企図しているとされています。

本稿では改正の内容を確認するとともに、今後の公益法人制度と公益信託制度の展望について確認します。

公益法人制度は、民間が担う公益として一定の実績(法人数9,700 社、職員数29 万人、公益目的事業費年間5 兆円、総資産31 兆円)があるものの、現行制度の財務規律や行政手続の下では、そのポテンシャルを発揮しにくいとの声もありました。この声に応えるべく、近年の急激に変化する社会環境に公益法人が柔軟かつ迅速に対応でき、より効果的な公益活動ができるような内容に改められました。

改正内容は主に3つの柱で構成されています。

【財務規律の柔軟化・明確化】

公益認定基準の財務面の規律の一部に「収支相償原則」や「遊休財産規制」がありますが、これらの基準が厳格すぎるという指摘があるため、従来よりも柔軟な基準に改正されました。

収支相償原則は「公益事業を行うための費用を超える収入を得てはならない」という基準のことで、「収入>費用」となった場合には短期間での費消が求められていましたが、赤字を原則とし、黒字が出た場合には短期間での費消を求められるという従来の基準は、法人の持続可能性という点から問題があるのではないかという指摘や、この基準があることで公益活動の資金を有効活用しにくいという意見を踏まえて、改正後は中期的期間(有識者会議等では5 年間)での収支均衡で判断することになりました。

具体的な期間や収支均衡の判断基準は、内閣府令(公益社団法人及び公益財団法人の認定等に関する法律施行規則)で今後定められることになっています。

また、遊休財産規制は、公益法人が活動を行う際に具体的に使用目的が決まっている財産以外の財産を所有する上限を定めた基準のことで、従来の基準では公益目的事業費の1 年分までの遊休財産(余裕財産)を持つことしか認められていませんでした。

しかしながら、コロナ禍のような通常予測し得ない事態が生じた場合に、1 年分の余裕財産では法人が維持できないという声も聞かれたことから、今後は上述の1 年分の財産の枠外で「予備財産」という形で所有できるようになり、「遊休財産」の名称も「使途不特定財産」に改められます。これらの見直しによって、従来と比較してより柔軟に、法人の裁量で資金配分・活用ができるようになることが期待されます。

【行政手続の簡素化・合理化】

公益法人が社会環境の変化に対応するために、スピード感をもって新規事業の開始や既存事業の見直し・再編を行うことができるように、事前の「変更認定」が必要なものと、事後の「変更届出」で足りるものの線引きについて見直しを行うという改正です。

公益法人が行う収益事業の変更については、従来は「認定事項」であったものを、公益事業への影響が小さいと考えられることから、今後は原則として「届出事項」にするという見直しが行われ、公益事業の変更については、公益事業そのものへの影響が軽微であると考えられる変更(例:公益事業の一部廃止、対象者の拡大等)については「届出事項」で足りることとされます。

具体的な線引きは、内閣府令で今後定められることになっています。

【自律的なガバナンスの充実、透明性の向上】

上述の2 つの改正によって、公益法人の活動の自由度が拡大されることになりますが、一方で、自由度が高まった公益法人が社会から信頼を得るためには経営状況の透明性が確保されている必要があります。

そこで、3つ目の改正内容として、公益法人の機関設計面からは、理事・監事の1 名以上が法人外部の人材(過去10 年の間に法人の使用人や従業員でない人)であることという規制が新たに設けられ、会計面からは、公益法人に3 区分経理(公益目的事業、収益事業等、法人運営)を行うことが原則とされ、情報開示面からは、法人自身が行ったガバナンス確保の取り組みについて事業報告に記載すること、そして、これらの財務諸表や事業報告を行政庁側で公表するという取扱いも設けられました。

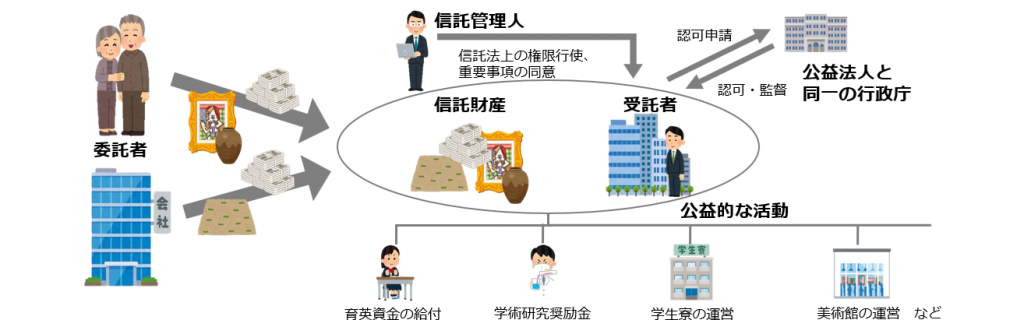

公益信託制度は、公益法人のような機関(理事会、評議員会、社員総会、監事)を設けることなく、委託者から財産を信託された受託者が、委託者の意思を反映した公益活動を行うという制度です。制度そのものは新しいものではなく100 年前の大正時代から設けられており、比較的小規模な社会貢献活動の手段として一定の需要があるとされています。

公益信託は公益法人と同様の機能を有しているものの、主務官庁による許可や監督の基準が不統一であることや、税制優遇を得るための制約が多いことを背景に、公益法人と比較してあまり利用されていない(信託件数400 件、信託財産額500 億円)という実態もあります。このため、今回の改正で公益信託制度の全面的な見直しを行い、より使い勝手の良い制度へリニューアルすることで民間公益の活性化を図ることとなりました。

改正の内容としては公益法人制度の改革と同様に主に3 つの柱で構成されています。

【受託者の範囲が拡大】

従来の公益信託の受託者は信託銀行や信託会社が担っていましたが、今後は信託銀行等に限定されず、既存の公益法人やNPO 法人などの様々な団体・法人が公益信託の受託者として活躍できることになります。

これにより、受託者各々の強みやノウハウを生かした公益活動が期待でき、財産の出し手である委託者にとっても大きく選択の幅が広がり、多様なニーズに応えることができるようになることで、公益信託が活性化することが見込まれます。

【信託財産・信託事務の範囲が拡大】

従来の公益信託は、許可審査基準や税務上の要件により、信託財産として受入れ可能な財産は「金銭」に限定されていましたが、改正後は、金銭に限定されないこととされ、株式や不動産、美術品等を信託財産とすることも可能となりました。

従来の公益信託では、信託財産が金銭に限定されていたため、必然的に奨学金や研究助成といった信託財産を取り崩す形での給付型の信託事務に限定されていましたが、信託財産の範囲が拡大されたことで、今後は学術、技芸、慈善、祭祀、宗教、その他の公益に関する信託事務も可能となり、公益信託の継続性が高まり、公益法人と同じように半永久的に存続することも可能となります。

例えば、個人が所有する美術品を美術館を運営している公益法人に託して展示してもらうことや、空き家となっている不動産を公益法人に託し経済的困窮者への支援施設として利用してもらう、といった活用方法も考えられます。

【透明性の高い認可・監督の仕組みへ】

従来の活動分野ごとに関係する省庁がそれぞれ独自の基準で認可を出すという制度では透明性の確保が難しいため、このような主務官庁制による受託者に対する認可・監督を行う制度を廃止し、公益法人と共通の行政庁(内閣総理大臣又は都道府県知事)が、公益法人の公益認定基準と同様の基準で「公益信託」を認可・監督する仕組みに改められます。

<新しい公益信託制度のイメージ>

公益法人制度改革については、財務規律と行政手続の面で緩和的な改正が入る代わりに、機関設計における人選の難易度が上がった点、及び会計面での事務負担の増加が多少足かせになってしまうのではないかという点を懸念する声もあります。しかしながら、公益活動の担い手として自ら公益法人という組織を立ち上げて、主体性をもって幅広く公益活動を行いたいというニーズは今後もなくならないと考えられるため、公益法人という組織として永続的に公益活動を続けるという点においては、ガバナンス機能が強化されたことはプラス面も大きいといえます。

公益信託制度改革については、従来とは比較にならないほど使い勝手が良くなることが明確であり、公益活動をスタートする際のハードルが大きく下がったことで、規模は小さいながらも社会貢献活動を行いたいというニーズを取り込んで公益信託が今後脚光を浴びる大きな潜在力を有しているのではないでしょうか。

いずれの改革も、詳細は今後の内閣府令等で確認する必要はあるものの、公益活動による社会貢献を志す個人や法人にとって選択肢が増えたことは大きなメリットであり、今後は、公益法人制度と公益信託制度を比較検討して、その活動規模や活動目的に応じて使い分けることが重要であると思われます。

社団・財団法人 プラクティスグループ(inheritance-measures@aiwa-tax.or.jp)