筆者:マネージング・ディレクター 中山 豊聰

日本製鉄によるアメリカの大手鉄鋼メーカー・US スティール社の買収計画が広く知られるところとなり、その交渉経緯が注目されています。同計画をめぐる米大統領の発言や全米鉄鋼労働組合(MSW)の反対姿勢などが報じられ、案件の成否はいまだ予断を許さない状況とみられます。

本件を巡る一連の報道のなかで、もし本件交渉が破談となった場合に、日本製鉄が「違約金」として565百万ドル(日本円で約802 億円)もの金額をUS スティール側に支払う取り決めの存在が報じられ、世間ではやや驚きをもって受け止められているようです。本件については、対米外国投資委員会(CFIUS)の審査対象となっており、仮に同委員会が買収成立を諒として最終決定権限者であるバイデン大統領に勧告した場合も、バイデン大統領としては拒否する方針と伝えられるなど、日本製鉄の巨額の負担リスクの可能性が注目されています。

M&A 交渉は通常、あくまで対等なビジネス交渉であり、交渉当事者を取り巻く諸事情により破談(ブレイク)となることも、珍しくはないところです。ブレイクまでにかけたコストはお互い仕方のないところ、と考えるのが普通でしょう。にもかかわらず、このような取り決めが交渉当事者間でなされることがあるのは、どうしてでしょうか。

今回は、M&A 交渉に関して設定されることのある主要な違約金(ブレイクアップ・フィー、または、トランザクション・ターミネーション・フィー)について、その内容と背景、留意点等について概観いたします。

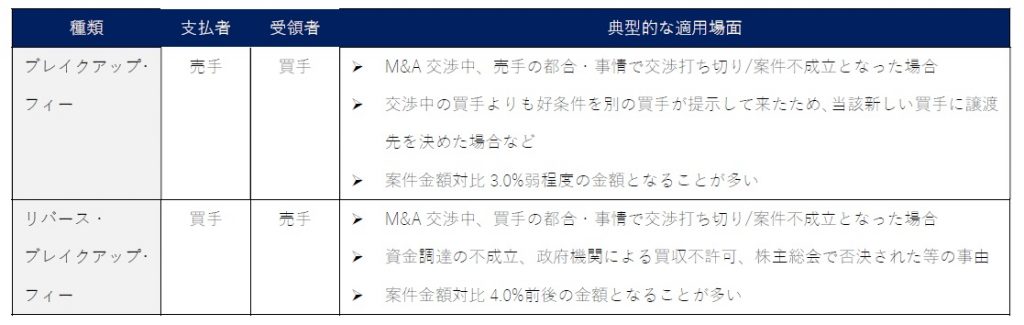

M&A 交渉に関して合意され得る主な違約金(ブレイクアップ・フィー)については、下表のようなものがあります。

元々は、M&A 交渉が売手側の事情で特定の買手候補との間で成約しなかった場合に、売手から買手候補に支払う解約金・違約金が合意されたことから始まったと考えられます。

のちに、実務の積み重ねのなかで、M&A 交渉が買手側の事情で売手との間で不成立となった場合に、当該買手から売手に解約金・違約金が支払われるケースが見られるようになりました。こちらはリバース・ブレイクアップ・フィーと呼ばれます。リバース・ブレイクアップ・フィーはおおむね2005 年頃から広まったとみられます。その背景には、当時世界的に急速に広まった投資ファンドによるM&A 案件において、結果的に資金調達がアレンジできなくて案件が不成立になるケースが急増し、売手側として少しでもそうした不成立のリスクを抑制したかったことがあると思われます。

現在のM&A 実務では、売手保護の考え方が広まり、どちらかというと、後者の、買手から売手に支払われるリバース・ブレイクアップ・フィーのほうが重視される傾向があるように思われます。

ブレイクアップ・フィーは元々、アメリカのM&A 実務のなかで考案され発達したものです。M&A交渉に臨む売手と買手は、一般に次のような強いニーズをそれぞれ有していると考えられます。

買手は、売手が自社ではなく競合他社に譲渡することを決めたときに、また、売手は、交渉を進めていた買手が案件を完了できなくなったときに、大きな損失が生じ、これを相手方に補償させたいというニーズが生じます。ブレイクアップ・フィーは、こうした売手と買手のニーズに対応する一手段として考案されたもので、先述しましたように、当初は、基本的に売手から買手候補に支払われるものが主体だったと考えられます。

対象企業の取締役会は、通常複数の候補先と同時的に交渉し、買手候補A社より好条件をB社が提示した場合は、株主責任により、A社を断ってB社提案を取る必要が生じます。また、取締役会の考え方と相違して株主総会でA社への譲渡が否決されるということも有り得ます。こうした場合に、それまで多大なコストを負担し交渉に取り組んできたA社は、一定のコスト回収を図りたいと考えます。ブレイクアップ・フィーは元々こうした事情を背景に考案されたものです。

しかし、一般論としては、あるM&A 案件が破談になった場合、売手と買手どちらの方がより負担が大きいかを考えると、案件事情により差異はあるものの、通常は売手の方が負担が大きくなることが多いと考えられます。

売手は通常、会社を譲りたい何らかの事情があってM&A交渉に応じていることが多いので、途中で交渉が破談になれば、また新たに買手候補を探して交渉を開始しなければなりません。しかし、こうした場合、破談になったことを新しい候補先は通常知っているため、売手としてはかなり交渉力が低下することが多いと考えられます。

先述のように、投資ファンドが買手となる案件では、金融機関による融資(ファイナンス)の確約(コミットメント)を停止条件とした買収申し込みが多く、結果的にファイナンスがアレンジできないことを理由とした破談が多く発生し、売手としてはまた新たな買手との交渉を余儀なくされることが多く生じた時代がありました。こうした売手の負担も考えて、導入されるようになったのが、買手から売手に支払われるリバース・ブレイクアップ・フィーとなります。

ブレイクアップ・フィーは、具体的にどこでどうやって合意するのかという点ですが、通常は、M&A 交渉の進行中に買手候補から売手に提出され取り交わされるLOI(買収意向表明書ないし基本合意書)のなかで交渉され、規定されることが多いと考えられます。通常、LOI 以降は本格的に双方お金と手間暇をかけてデュー・ディリジェンスを行い、成約に向けて動くため、ブレイクアップ・フィーを交渉するにはちょうど適切なタイミングと思われます。

これは筆者の推測ですが、日本製鉄・US スティールの案件では、恐らく、どちらかというと海外市場での成⾧余地を求める日本製鉄側から積極的に「ぜひ当グループにお迎えしたい、買収交渉に入りたい」とアプローチしたのではないでしょうか。

US スティール側では、法律事務所・投資銀行・専門コンサルタントを含む大がかりな案件担当チームを組成し、日本製鉄との案件の成就可能性について詳細に検討したと思われます。その結果、現在のように政治問題化して最終的に成立しない蓋然性がかなり高いとの結論に達したことが窺われます。そこで、交渉には応じても良いが条件としてリバース・ブレイクアップ・フィーを要求し、日本製鉄側としてはそのリスクを経営判断として呑んだものと想像されます。

交渉が成立しなかったからといって何故お金を取ろうとするのか、やはり直感的にわかりにくい面は残ると思いますが、日本製鉄・US スティールのような大型のクロスボーダー案件では、ある程度交渉を具体的に進めるだけでも、対象会社側で必要な作業量・経費はかなりのものとなります。つまり「成立しないリスクも承知で、敢えて交渉に応じてあげるのだから、買手側に起因する事情で破断になった場合は、それまでのコストカバーとある程度の見舞金は負担してくれ」という意味合いのブレイクアップ・フィーと考えられます。ある意味では当事者の力関係を背景に設定されるものということができます。

565 百万ドル(日本円で約802 億円)という金額についてその算出・交渉過程は明らかにされておりませんし、これが一概に妥当な金額といえるかどうかについては、議論の余地も大きいところと思われます。報道によれば現在想定されている本件の案件金額は約141 億ドル(約2 兆円)とのことであり、565 百万ドルは案件金額対比では4.0%となります。

米投資銀行フーリハン・ローキーの2022 年の調査によりますと、リバース・ブレイクアップ・フィーの対案件金額比率の中央値はちょうど4.0%程度なので、市場慣行並みということができるかもしれません。

ブレイクアップ・フィーの確立された計算式というものは特段存在しないので、日本製鉄・US スティール間では「この額なら受ける」「もう一声なんとか」といった押し問答が繰り広げられたのではないかとも、想像します。

これまで本稿で概観してきましたように、主に大型のクロスボーダー案件において、交渉作業のコストが膨大であることや、万一、相手方の事情で交渉破談となった場合に交渉相手方に生じる負担(それまでの作業が無駄になり、売手側では新たに買手候補を探索する必要がある等)に対する賠償(埋め合わせ)の意味合いで考案されてきたブレイクアップ・フィーですが、日本企業のM&A の世界では、まだまだ実務の積み重ねが少ない分野と思われます。

おそらく、旧来の日本国内のM&A 実務では、「交渉が上手く行かなかったからといって、相手方に金銭を要求するようなことは、みっともない」といった文化的な価値観等の影響もあり、そもそもこうした金員を徴求する発想そのものが無かったのではないでしょうか。

しかし、今後のビジネス社会のなかで、M&A 交渉は経営者にとってますます日常的なものとなり、交渉の相手方からブレイクアップ・フィー条項を求められることもあれば、こちらから要求したいと考える場面も増えていく可能性は高いと思われます。そうした場合に、企業の意思決定者としては、冷静に、法律的なアドバイスと共に、取り組み中の案件の大局観を踏まえてどのようなブレイクアップ・フィーを要求するかしないか、受けるか受けないか、経験豊富なアドバイザーの助言を得て検討・意思決定されることが重要と考えます。

あいわAdvisory株式会社 M&A部門(ma@aiwa-tax.or.jp)