筆者:税理士 尾崎 真司

2024 年12 月20 日、政府与党は2025 年度税制改正大綱を公表し、同月27 日に閣議決定をしました。

2025 年度税制改正では、「賃上げと投資が牽引する成⾧型経済」への移行に対応し、またそれを更に発展させていくための税制改正を最重点事項としたうえで、具体的には、「物価上昇局面における税負担の調整及び就業調整対策の観点から、所得税の基礎控除の控除額及び給与所得控除の最低保障額の引上げ並びに大学生年代の子等に係る新たな控除の創設を行う。老後に向けた資産形成を促進する観点から、確定拠出年金(企業型DC 及びiDeCo)の拠出限度額等を引き上げる。成⾧意欲の高い中小企業の設備投資を促進し地域経済に好循環を生み出すために、中小企業経営強化税制を拡充する。国際環境の変化等に対応するため、防衛力強化に係る財源確保のための税制措置、グローバル・ミニマム課税の法制化、外国人旅行者向け免税制度の見直し等を行う。」としています。

本ニュースレターでは、詳細な改正内容の確認は今後に譲り、まずは主要な改正項目について簡潔にお伝えします。なお、紙面の都合上、改正前の制度内容については、必要に応じて簡記にとどめておりますのでご了承ください。

青色申告書を提出する法人で資源循環の促進のための再資源化事業等の高度化に関する法律の高度再資源化事業計画又は高度分離・回収事業計画の認定を受けたものが、同法の施行の日から2028 年3月31 日までの間に、再資源化事業等高度化設備の取得等をして、その法人の高度再資源化事業又は高度分離・回収事業の用に供した場合には、その取得価額(合計20 億円を限度)の35%の特別償却ができることとされます。

なお、「再資源化事業等高度化設備」とは、認定高度再資源化事業計画又は認定高度分離・回収事業計画に記載された廃棄物処理施設を構成する機械装置及び器具備品のうち、再資源化事業等の高度化に著しく資する設備として環境大臣が財務大臣と協議して指定するもので、一定の規模以上(一台又は一基あたりの取得価額が、機械装置2,000 万円、器具備品200 万円以上)のものをいいます。

太陽光パネルやペットボトルといった資源の有効活用に弾みをつけ、業界全体の技術の底上げを図ることが目的とされているようです。

企業版ふるさと納税とは、国が認定した地方公共団体の地方創生事業に対し企業が寄附を行った場合に、最大で寄附額の9 割が法人関係税から税額控除される制度です。

この企業版ふるさと納税制度について、寄附活用事業を実施した認定地方公共団体が、寄附活用事業の完了の時及び各会計年度終了の時に、地方自治体が寄附を行った企業に対して便宜を図るなど不適切事案も発生していることを踏まえ、寄附活用事業に係る執行上のチェック機能の強化等を目的として、寄附活用事業を適切に実施していることを確認した書面を内閣総理大臣に提出しなければならないこととする等の措置が講じられることを前提に、適用期限が3年間延⾧(2028 年3 月31 日までに支出したものに適用)されます。

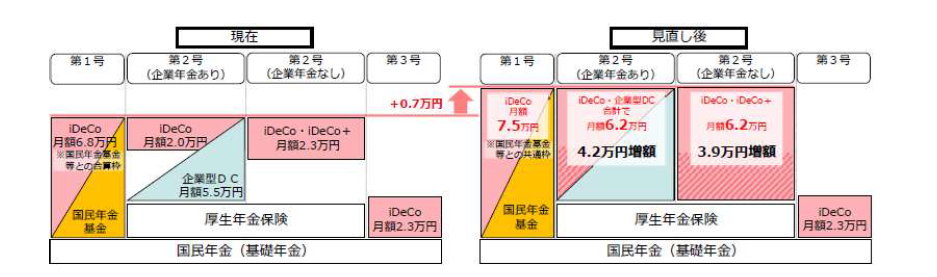

確定拠出年金法等の改正を前提に、企業型確定拠出年金(企業型DC)・個人型確定拠出年金(iDeCo)等の拠出限度額の引上げやiDeCo の加入可能年齢の引上げ等の見直しが行われた後も、現行の税制上の措置を適用することとされます。拠出限度額の引上げ額は下記のとおりです。

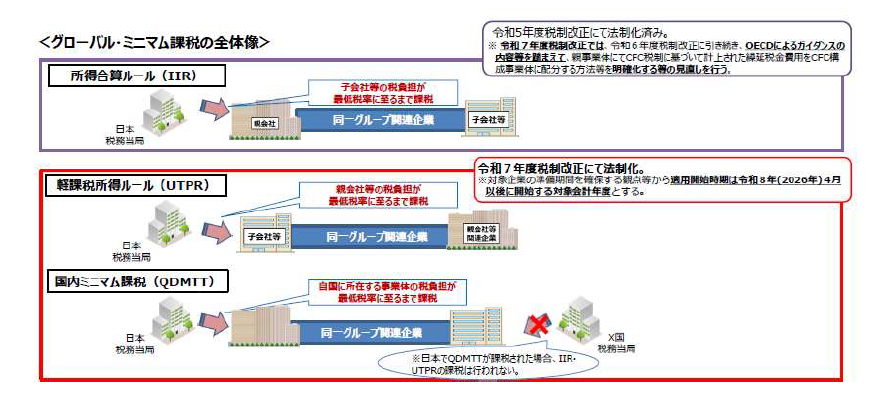

グローバル・ミニマム課税について、軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)の法制化が行われます。適用開始時期は、2026 年4 月1 日以後に開始する対象会計年度からとされます。あわせて、OECD により発出されたガイダンスの内容等を踏まえ、制度の明確化等の観点から所要の見直しが行われます。

法人版事業承継税制(非上場株式等に係る贈与税の納税猶予制度)の特例措置期限までの間に同税制の最大限の活用を図る観点から、「事業承継税制が適用されるためには、株式贈与日に後継者が役員に就任後3年以上経過している必要がある」とされる役員就任期間を特例措置に限って事実上撤廃し、贈与の直前に役員に就任していればよいこととされます。なお、個人版事業承継税制(個人の事業用資産に係る贈与税の納税猶予制度)における事業従事要件ついても同様の改正が行われます。

上記の改正は、2025 年1 月1 日以後の贈与から適用されます。

電子取引データに関連する隠蔽・仮装行為について、重加算税の割合を10%加重する措置の対象から、国税庁⾧官が定める基準に適合する電子計算機処理システムを使用した上で、一定の要件を満たして保存が行われている電子取引データが除外されます。

2025 年度税制改正では、個人課税関係における「103 万円の壁」に係る改正が報道等では大きく取り上げられていますが、法人における税務業務にはほとんど影響はないものと考えます。もっとも、政府与党の税制改正大綱には、「103 万円の壁」について178 万円を目指して政党間での協議を進めるなどとされており、大綱どおりの改正となるかは不透明な状況といえます。

法人課税関係では、昨年の「賃上げ促進税制の強化」や「外形標準課税対象法人の見直し」などのような目玉となる改正項目は見受けられないものの、改正に係る影響は個々の企業によって当然異なるため、まずは、「自社に影響のありそうな改正項目はあるか?」という視点で改正内容の大枠を確認し、今後公表される情報のキャッチアップに繋げていただければと思います。

なお、税制改正大綱は税制改正案の概要を示すものであり、改正の詳細は今後の法案等の公表を待つ必要があります。今後の国会の審議等により改正内容が変更される可能性もありますので、ご留意ください。

審理部 税務調査総括担当(tax-investigation@aiwa-tax.or.jp)