筆者:税理士 村山 昌義

平成28 年度税制改正で特定譲渡制限付株式の損金算入が認められ、さらに、翌年の平成29 年度税制改正では役員報酬制度全体の損金算入要件の整備が行われたことにより、現在では、多様なインセンティブ報酬制度が開発導入されています。中でも株式報酬スキームの一つであるリストリクテッド・ストックの導入実績は着実に増加しています。

弊法人がIPO 支援をした多くのクライアントにおいても、上場後に役員報酬制度の見直しに直面したときに、最初の検討遡上に挙がるのがリストリクテッド・ストックです。「ストック・オプションは既に導入している」「IPO も果たした」「次に取るべき役員報酬設計の一手は何か?」、このような経緯を経て、多くの法人がリストリクテッド・ストックを導入しており、その意味では、多様なインセンティブ報酬制度の入門的な位置付けにあるといえるかもしれません。

本稿では、リストリクテッド・ストックの特徴と税務上の取扱いを改めて確認したいと思います。

リストリクテッド・ストックとは、法人が役職員に対して、職務執行の対価として一定期間の継続勤務を条件に株式を交付する報酬スキームであり、株式を交付するタイミングの違いにより、事前交付型リストリクテッド・ストックと事後交付型リストリクテッド・ストックに分類されます(※1)。

このうち、事前交付型リストリクテッド・ストック(※2)とは、勤務条件が達成される前に株式を交付するものをいいます。事前交付される株式には一定期間の譲渡制限が付され(※3)、譲渡制限が解除されるまでの期間(以下「譲渡制限期間」という。)中は、当該株式の売却その他の処分はできず、譲渡制限期間中に退任、退職等により勤務条件を満たせなかった場合には、事前交付された株式の全部又は一部が無償取得(没収)されます(※4)。譲渡制限期間中は売却等の制限が課されるものの、配当受領権と議決権を有する(※5)など株主としての立場を有し、既存株主との利害共有が図られ、また、リテンション効果(優秀な人材のつなぎ止め)もあることから、インセンティブ報酬を導入する多くの法人で採用されています。

一方、事後交付型リストリクテッド・ストック(※6)とは、勤務条件が達成されるまでの期間中は、役職員に対し一定単位のポイントを継続的に付与し、勤務条件を達成した後にそれまでに付与された累積ポイントに応じた株式を交付するものをいいます。条件達成後に株式を取得するため、それまでは配当受領権と議決権を有することができず、株主との利害共有を図るタイミングが遅れるものの、条件達成時の交付物については、株式と金銭を組み合わせて支給することができるといった自由な設計が可能になります。

本稿では、実務上多くの法人で採用している、事前交付型リストリクテッド・ストックを中心に、その取扱いと注意点を確認したいと思います。

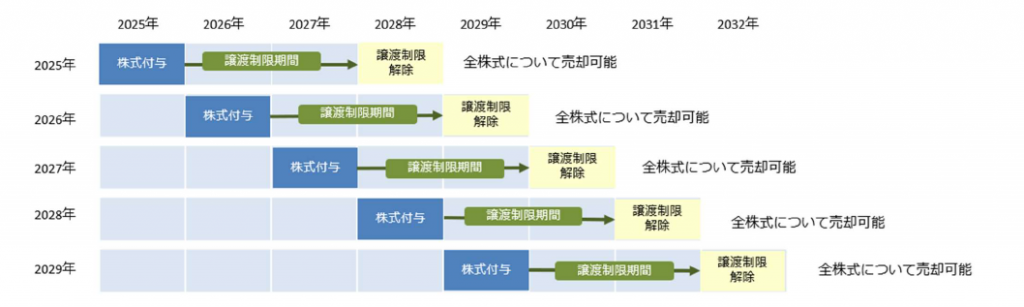

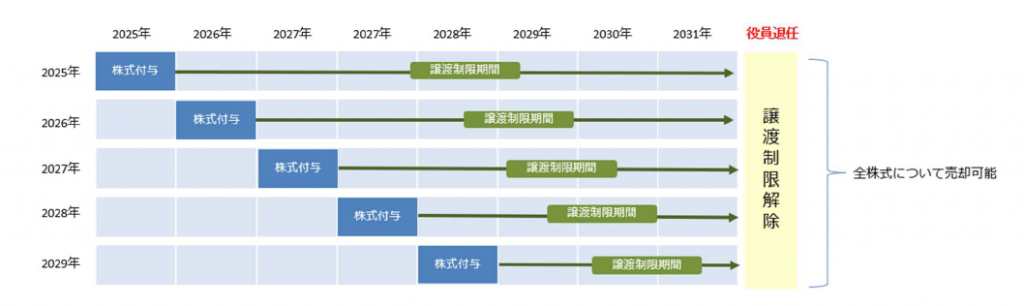

事前交付型リストリクテッド・ストックの具体的な設計については、譲渡制限期間を3年から5年程度に設定する「賞与型」と、譲渡制限期間を⾧期に設定しつつ、譲渡制限の解除を退職という事実に紐づける「退職金型」とがあり、これらをベースに株式交付の頻度や譲渡制限期間の設定次第で様々なバリエーションがあります。実務上多く導入されているスキームは次のとおりです。

イ. 毎年株式を交付し、譲渡制限期間を3年とするケース

ロ. 3年毎に株式を交付し、譲渡制限期間を3年とするケース

ハ. 毎年株式を交付し、譲渡制限期間を退任時とするケース

パターン別にそれぞれ一⾧一短の特色があるものの、導入に際し税務上検討すべき事項は共通しているため、以下で税務上の取扱いを確認します。

(※1) リストリクテッド・ストックについて法定された定義はないため、本稿では、経済産業省より公表されている『「攻めの経営」を促す役員報酬』で採用されている定義を用いています。

(※2) 実務上、単にリストリクテッド・ストックといった場合は事前交付型を指していることが多いと思われます。

(※3) 会社法上、株式の譲渡は原則自由であり「禁止」することはできないため(会社法127 条)、ここでいう譲渡「制限」とは、会社と役職員との間で締結する割当契約で設けられた条件を指します。

(※4) 正当な理由により退職した場合や死亡により退職した場合には、無償取得しないといった設計がされることもあります。

(※5) 割当契約において議決権行使を制限する設計も可能です。

(※6) 実務上は、リストリクテッド・ストック・ユニットと同義で用いられることが多いようです。

事前交付型リストリクテッド・ストックに限らず、インセンティブ報酬に係る税務上の取扱いとしては、発行法人側の取扱いと受給者である役職員側の取扱いがあり、常に両方の視座から検討する必要があります。

発行法人側では、支給対象者が役員(※7)であれば、支給する株式報酬の法人税における損金算入の可否が問題となり、役員側であれば、支給を受けた株式報酬の所得区分や収入すべき時点が問題となります。また、実務上は業績条件との関係で誤解も多いため以下確認します。

事前交付型リストリクテッド・ストックは、「確定した額の金銭債権に係る特定譲渡制限付株式」として事前確定届出給与の各要件に該当した場合に損金の額に算入され、当該要件として交付物要件と届出要件に大別されます。

イ. 交付物要件

交付される株式に係る要件であり、次の全ての要件を満たす必要があります(このうち、②③④の全ての要件を満たすものを「特定譲渡制限付株式」といいます。)

① 内国法人又は関係法人(※8)が発行する株式で市場価格のある株式であること

② 譲渡等が制限されており、譲渡制限期間が設けられていること

③ 法人により無償取得される事由(無償取得事由)が定められていること

④ 役務提供の対価として役員等に生じる債権の給付と引換えに交付される株式であること、又は、実質的に役務提供の対価と認められる株式であること

ロ. 届出要件

事前確定届出給与は、所定の時期に所定の内容を記載した届出書をあらかじめ納税地の所轄税務署⾧に提出する必要がありますが、特定譲渡制限付株式については、次の要件を全て満たす場合には、例外的に所轄税務署⾧への届出が不要になります(※9)。

① 職務執行開始日(通常は定時株主総会における就任日)から1月を経過する日までに株主総会(取締役会を含む)において、「取締役個人別の確定報酬額又は確定数株式についての定め」と「決議日から1月を経過する日までに交付する旨の定め」をしていること

② 上記①の定めに従って交付していること

なお、事前確定届出給与には支給対象者の要件はなく、監査役や社外取締役に対して支給した場合でも、これによって損金不算入になるということはありません。この点は、税制適格ストック・オプションの対象者から監査役が除かれていることや、業績連動給与の支給対象者が業務執行役員に限られているといった点と異なります。

ハ. 損金算入時期と損金算入額

以上の要件を満たした場合、発行法人側では、「無償取得をしないことが確定した日(※10)」の属する事業年度に、当該譲渡制限付株式の交付につき給付され消滅した債権の額に相当する金額(※11)が損金の額に算入されます。一方で、無償取得事由に該当し、発行法人により無償取得された場合には、当該無償取得された部分は損金の額に算入されません。

イ. 所得区分

役員が事前交付型リストリクテッド・ストックとして株式報酬を受けた場合、当該報酬は法人との委任契約に基づく職務執行の対価として受けるものであるため、給与所得又は退職所得のいずれかに該当します。具体的には、譲渡制限の解除事由との関係で、在任期間中に譲渡制限が解除されるようなものであれば給与所得に該当し、譲渡制限の解除事由が退職に起因しているものであれば、退職所得に該当します。

ロ. 収入すべき時期と収入金額

事前交付型リストリクテッド・ストックとして株式報酬を受けた場合、当該報酬の収入すべき時期は、当該特定譲渡制限付株式の譲渡制限が解除された日とされ、収入金額は、譲渡制限が解除された日における価額に交付株式数を乗じた金額になります(※12)。一方で、無償取得事由に該当し、発行法人により無償取得された場合には課税されません。

税務上、業績連動給与は事前確定届出給与には該当しないため、インセンティブ報酬が業績連動給与に該当する場合には、業績連動給与として定められた要件を満たさない限り、損金の額には算入されません。

この業績連動給与とは、利益その他の業績連動指標を基礎として算定される給与、つまり、業績連動指標に応じて支給額が変動する給与をいい、業績条件が付されていることと同義ではありません。

実務上、無償取得事由として勤務条件に加え業績条件を付しているケースがありますが、その多くは、目標数値を達成できなかった場合に無償取得するといったものであり、このような一定水準の達成の有無により無償取得するかしないかを定めるスキーム(オール・オア・ナッシングタイプ)は業績連動給与には該当しません。

このように、無償取得事由としてオール・オア・ナッシングタイプの業績条件を付したスキームであっても、勤務条件(役務の提供期間に応じて無償取得される条件)が付されているものであれば、税務上の取扱は、事前交付型リストリクテッド・ストックと同じ枠組みで取扱われるものと考えます。

(※7) 支給対象者が従業員の場合には、基本的には損金算入規制がかからないため、本稿では支給対象者を役員に限定して税務上の取扱いを解説します。

(※8) 関係会社とは50%超の支配関係がある法人をいい、端的にいえば親会社を意味します。

(※9) 導入スケジュールの都合上、①及び②の要件を満たさない場合であっても、原則通り事前確定届出書を提出すれば損金算入要件は満たします。

(※10) 株式を交付した日や譲渡制限が解除された日ではありません。もっとも、この点について実務上は、「無償取得をしないことが確定した日」と「譲渡制限が解除された日」を同日になるように設計することが一般的です。

(※11) 本稿では紙面の都合上、いわゆる現物出資方式(会社が役員に金銭報酬債権を付与し、当該金銭報酬債権の現物出資を受けることにより株式を交付する方法)を前提に解説しています。この点について、令和元年の会社法改正により上場会社の取締役又は執行役に限り可能となった無償交付の場合は、当該譲渡制限付株式の交付時の価額が損金の額に算入されます。

(※12) 役員側の収入すべき時期及び収入金額は発行法人側の損金算入時期及び損金算入額と一致しないことになります。

本稿では紙面の都合上、事前交付型リストリクテッド・ストックに係る税務上の取扱いを中心に再確認しました。導入に当たっては、税務上の取扱いの他にも会社法上の手続き(役員報酬決議や第三者割当決議)、金融商品取引法上の開示やインサイダー取引規制への対応、上場規則で求められる適時開示への対応、社会保険上の取扱いなど、検討すべき事項は多岐にわたりますが、とりわけ税務上の検討が重要な要素を占めるといっても過言ではありません。

発行法人側にとって望ましいと思っていた設計が、運用した結果、役職員側にとっては望ましくない設計であったという事態は避けたいものです。

インセンティブ プラクティスグループ(executive-compensation@aiwa-tax.or.jp)