筆者:公認会計士 田中 直

2025 年度税制改正において、法人版事業承継税制の「特例措置」(以下「特例措置」といいます。)における後継者(役員就任)要件が、「事業承継前3年以上の役員就任」から「贈与直前までに役員就任」へ緩和されており、特例措置の活用可能性が拡がっています。

特例措置は、2018 年度税制改正において新たに創設された、適用期限を10 年とする時限立法措置であり、その創設から既に8年目を迎えています。

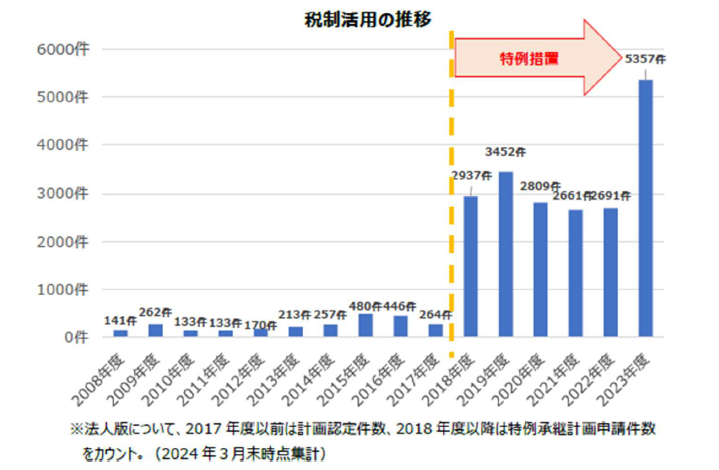

特例措置は、贈与及び相続による株式承継の税負担をゼロとする画期的な制度であり、これまで多くの中小企業の事業承継を物的承継の側面からサポートしてきたと考えられます。令和7 年度税制改正要望事項(経済産業省中小企業庁事業環境部財務課、2024 年8月30 日公表)によれば、特例措置に係る特例承継計画の申請件数の推移は次の通りとされています。

2009 年度税制改正において創設された法人版事業承継税制の「一般措置」(以下「一般措置」といいます。)に係る計画認定件数は、2008 年度から2017 年度までの累計で約2,500 件であることから、これと比較すると特例措置に対する高い関心が窺えます。特に、コロナ禍での一時的な減少はあったものの、コロナ禍明けの2023 年度では、5,357 件と大幅に増加しており、特例措置の活用自体も年々増加しているものと推測されます。

本ニュースレターでは、2025 年度税制改正を受けて、適用期限が間近に迫った特例措置を適用する際の留意点について、一般措置との違いも含めて解説します。

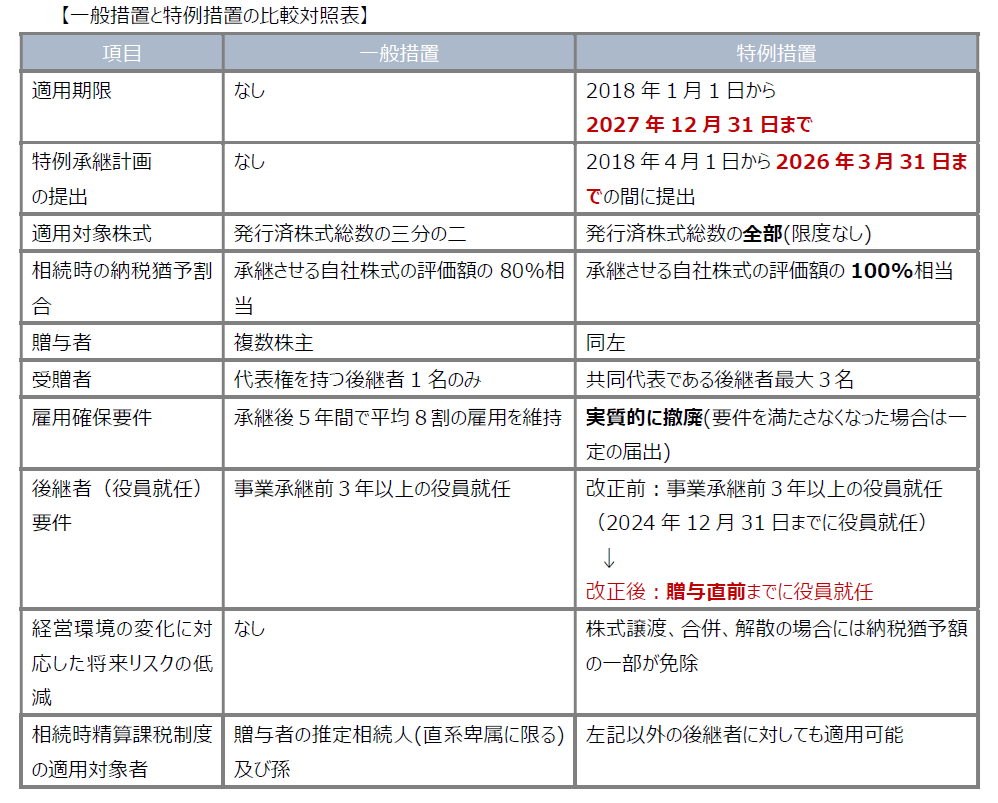

特例措置は、一般措置をモデルとして、これを大胆に見直す形で創設され、特例措置を適用することにより、自社株式(経営承継円滑化法の認定を受けた非上場会社である中小企業が発行する株式に限られます。以下同じ。)の承継に係る贈与税及び相続税の全額が納税猶予され、最終的には免除されます。すなわち、例外的なケース(外国子会社が存在する場合等)を除けば、特例措置の適用によって贈与税及び相続税を負担することなく自社株式を次世代へ承継することが可能となります。

加えて、一般措置において特に足枷となっていた雇用確保要件(承継後5 年間で平均8 割の雇用を維持)が、特例措置では実質的に撤廃されている点は、事業承継税制の活用を促進する特例措置の特徴の一つと言えます。

ただし、株式承継に係る税負担が免除される代わりとして、特例措置の適用を受けるためには様々な要件を充足しなければならず、適用に際して事前に特例承継計画を提出しなければならないことも、その要件の一つとされています(下記4.参照)。

また、下表のとおり特例措置においては、適用期限が2027 年12 月31 日までと定められているため、自社株式を後継者へ「いつ・どのように」承継すべきかを検討することも重要となります。

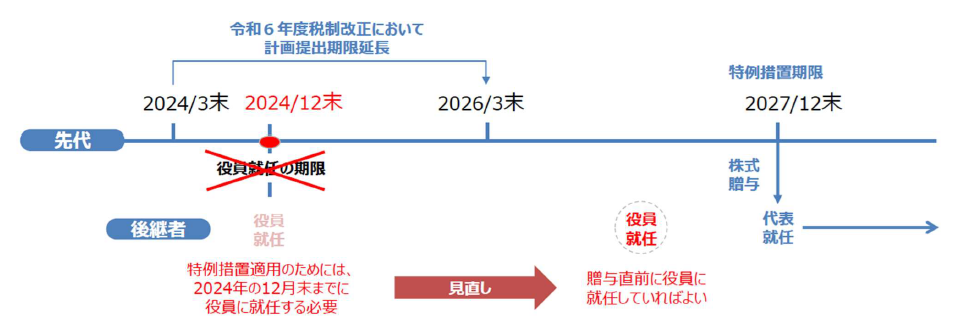

上記2.のとおり、2025 年税制改正前は後継者(役員就任)要件として、「事業承継前3年以上の役員就任要件」があったため、特例措置の適用期限(2027 年12 月31 日)を見据えて株式承継を行う場合、後継者は遅くとも2024 年12 月31 日までに自社の役員に就任している必要がありました。しかし、2025 年度税制改正により、特例措置については後継者(役員就任)要件が緩和され、株式承継直前に役員に就任していればよいこととされました。

したがって、今後、特例措置を適用して株式承継する際に留意しておかなければならない期限は下記二つとされます。

2025 年度税制改正において、特例承継計画の提出期限は延⾧されていないため、当該提出期限は本ニュースレター公表時点で既に残り1 年を切っている状況です。また、株式承継の実施期限が間近に迫っている点にも留意しなければなりません。

提出期限が間近に迫っている特例承継計画の概要について説明します。

特例承継計画の提出先は、自社の主たる事務所の所在地を所轄する都道府県庁とされます。また、特例承継計画は全部でA4 用紙3 枚程度の記載ボリュームであるため、その作成にはそれほど多くの手間や時間を要しません。主な記載事項としては、自社の名称等、現代表者及び後継者候補の氏名、事業承継の時期、承継時までの自社の経営の見通しや承継後5 年間の事業計画等に加え、認定支援機関による指導及び助言の内容等が挙げられます。

また、特例承継計画を提出した後に後継者候補や事業計画等に変更が生じた場合には、変更確認申請書を提出することにより、当初提出した特例承継計画の内容を変更することができ、当該変更確認申請書の提出は、特例承継計画の提出期限である2026 年3 月31 日を過ぎても認められます。

なお、特例承継計画を提出し、その後、結果として特例措置を適用しなかったとしても、罰則規定は存在しないため、特段の不利益を被ることはありません。

したがって、事業承継税制を適用しない明確な意思決定が存在する場合を除き、将来的に本税制を適用できるオプションを確保しておく観点から、先ずは特例承継計画を期限内(2026 年3 月31 日まで)に提出するか否か、早急に検討を行うことが肝要であると考えられます。

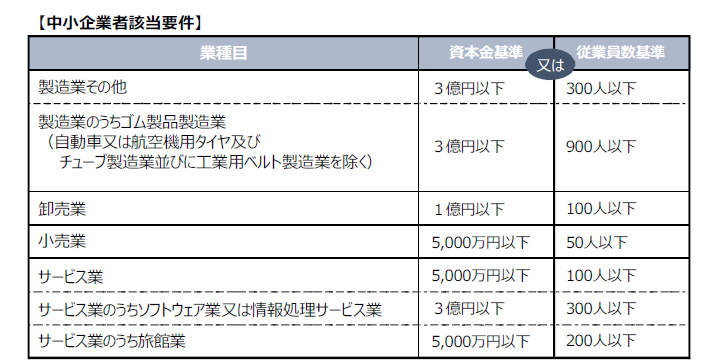

なお、特例承継計画を提出できる法人は、下表の通り、経営承継円滑化法に定められる中小企業者が対象とされる点に留意する必要があります。

特例措置は、物的承継の観点から中小企業の事業承継を力強く後押しする制度ではありますが、その反面、株式承継に係る税負担が大きく免除されることから、多くの適用要件を充足しなければなりません。

また、特例措置の適用後において取消事由に該当しないよう、中⾧期的なケア及びモニタリングが必要となります。他の対策を講じても、なお十分な効果が得られない場合には(例えば、株式承継に係る税負担が数億円以上にのぼるなど)、特例措置の適用によって得られるメリットは相対的に高まるといえます。

特例措置の適用期限(2027 年12 月31 日)及び特例承継計画の提出期限(2026 年3月31 日)は刻一刻と迫っています。特例措置の適用を少しでも検討している中小企業の経営者及び後継者の方は、先ずは2026年3月31 日までに特例承継計画を提出し、特例措置を適用できるオプションを確保しておくことが望ましいといえます。

特例措置を適用できるタイムリミットは間近に迫っています。

手遅れにならないよう、特例措置を的確に理解し、その適用に向けた検討及び対応を迅速に進めていく必要があります。その一方で、中小企業における事業承継の活性化にブレーキをかけず、今後もより多くの中小企業の経営者及び後継者の方が特例措置を活用して事業承継を円滑に推進していけるよう、更なる要件の見直しが行われることも期待されているところです。

これから事業承継の検討を本格化させる経営者の意欲を削ぐことなく、今後も更に中小企業の事業承継を加速させていくための手段として特例措置が最大限活用されるよう、日本税理士会連合会は「特例措置の適用期限及び特例承継計画の提出期限をそれぞれ延⾧するよう関係各所に引き続き働きかけていく」旨の声明(2023 年12 月14 日付)を出しています。

2025 年度の税制改正では、特例措置の後継者(役員就任)要件が緩和されたものの、特例措置の適用期限及び特例承継計画の提出期限の延⾧は行われませんでした。2026 年度以降の税制改正において、こうした声明等が織り込まれることによって、これからもより多くの中小企業に特例措置を適用できるチャンスが与えられることを期待します。

事業承継 プラクティスグループ(business-succession@aiwa-tax.or.jp)