筆者:税理士 齋藤 洋祐

令和6 年12 月20 日に公表された「令和7 年度税制改正大綱」により、いわゆる対価省略型の非適格合併等が行われた場合において、移転を受ける資産等が資産超過であり、かつ、一定の資産評定を行っていないとき等における処理の方法が適正化されることが明らかにされました。令和7 年度税制改正大綱からは、改正後の具体的な資産調整勘定又は差額負債調整勘定の計算方法や資本金等の額の増加額の詳細を確認することはできませんでしたが、令和7 年3 月31 日に公布された「法人税法施行令及び法人税法施行令等の一部を改正する政令の一部を改正する政令」により、その詳細が明らかになりました。本稿では、この改正点について、改正前後の相違点を中心に解説致します。

なお、本稿では、資産調整勘定及び差額負債調整勘定について、法人税法上の計算方法(法法62 の8①③)を原則的な取り扱いとし、法人税法施行令上の計算方法(法令123 の10⑯)を例外的な取り扱いとしますが、紙面の都合上、原則的な取り扱いの解説は割愛致します。原則的な取り扱い、及び、例外的な取り扱いの改正前の詳細については、拙稿「無対価の非適格組織再編成における資産調整勘定及び差額負債調整勘定の取扱い」(あいわ税理士法人 2024 年4 月1 日ニュースレター)をご参照ください。

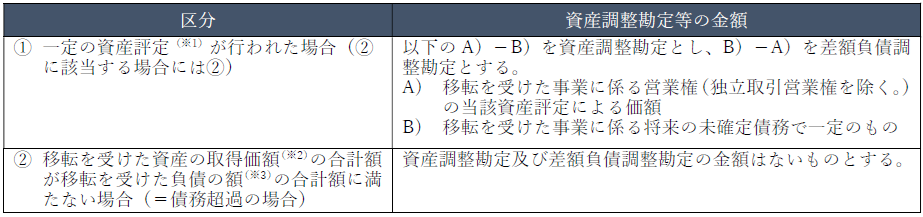

無対価の非適格組織再編成は、文字通り対価が交付されないため、一定の場合に限り、以下の区分ごとに例外的な取り扱いが定められています。この例外的な取り扱いは、対価省略型の非適格組織再編成(100%兄弟会社間等で行われる非適格合併、及び、非適格分割型分割、並びに、100%親子会社間で行われる非適格分社型分割)の場合に適用を受ける可能性があります。

(※1) 後述の(2)参照。

(※2) 一定の資産評定が行われた場合には、当該資産評定による営業権(独立取引営業権を除く。)の価額を含みます。

(※3) 一定の資産評定が行われた場合には、当該資産評定による一定の未確定債務等を含みます。

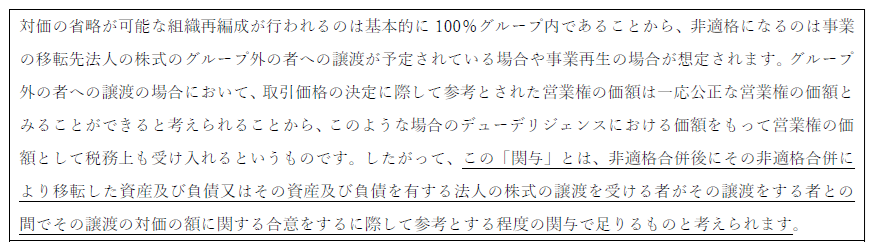

一定の資産評定とは、非適格合併等により移転する資産及び負債の価額の評定(公正な価額によるものに限ります。)で、当該非適格合併等の後に当該資産及び負債の譲渡を受ける者、当該資産及び負債を有する法人の株式等の譲渡を受ける者その他の利害関係を有する第三者又は公正な第三者が関与して行われるものをいいます(法規27 の16③)。なお、「関与」については、平成30 年税制改正時に、財務省により以下の通り解説されています(下線部は筆者によります。)

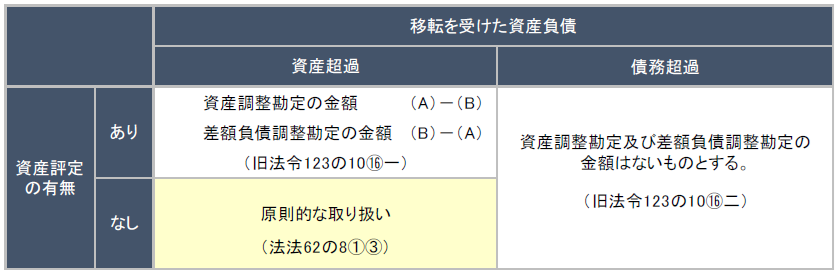

上記(1)の例外的な取り扱いは、表中の①②の区分のいずれかに該当した場合のみ適用されるため、いずれの区分にも該当しない無対価の非適格組織再編成が行われた場合には、例外的な取り扱いは適用されず、原則的な取り扱いにより計算することとなります。

具体例として、一定の資産評定が行われず、かつ、資産超過の場合には、表中の①②の区分のいずれにも該当しないため、原則的な取り扱いが適用されます。結果として、対価の額(ゼロ)が時価純資産価額に満たない場合におけるその満たない部分の金額が差額負債調整勘定となり、将来にわたって益金算入されることが問題視されていました。

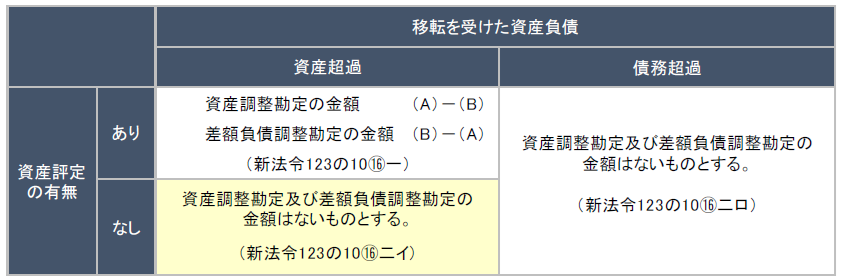

無対価の非適格組織再編成のうち、対価省略型のものはすべて例外的な取り扱いの適用を受けることとなりました。前述、2.⑶「いずれの区分にも該当しない場合」については新たな規定が設けられ、具体的には、一定の資産評定を行っていない場合において、非適格合併等により移転を受けた資産(営業権は独立取引営業権に限ります。)の取得価額の合計額が、移転を受けた負債の額(退職給与負債調整勘定の金額、及び、短期重要負債調整勘定の金額、並びに、一定の未確定債務の金額を含みます。)の合計額以上であるとき(「資産超過」又は「資産の額=負債の額」のとき)は、資産調整勘定及び差額負債調整勘定の金額はないものとされました。

(A)移転を受けた事業に係る営業権(独立取引営業権を除く。)の当該資産評定による価額

(B)移転を受けた事業に係る将来の未確定債務で一定のもの

(A)移転を受けた事業に係る営業権(独立取引営業権を除く。)の当該資産評定による価額

(B)移転を受けた事業に係る将来の未確定債務で一定のもの

上記の改正は、令和7 年4 月1 日以後に行われる非適格合併等について適用されます(改正法附則16、改正令附則11)。

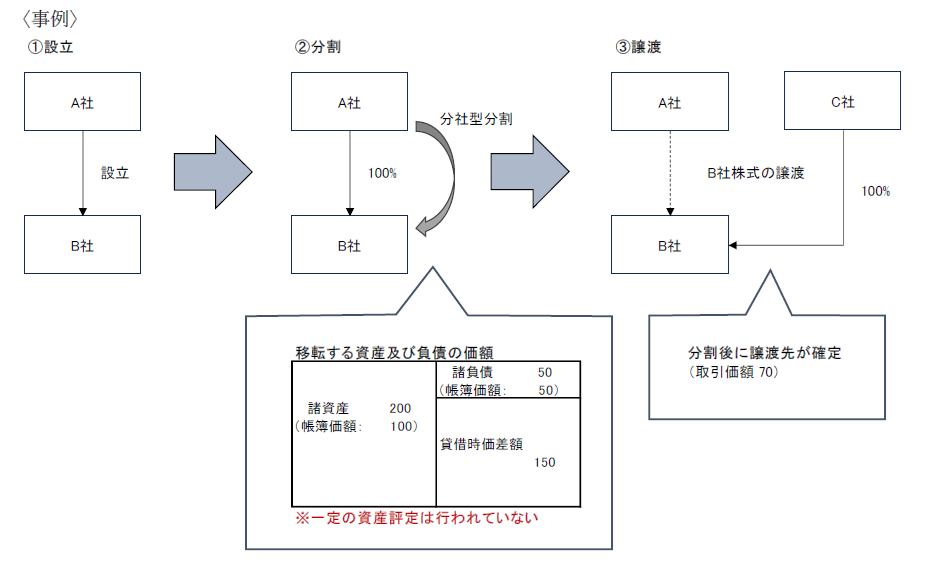

ここでは、100%親子会社間における一定の資産評定が行われていない非適格分社型分割を題材に、令和7 年度改正の影響を解説致します。

100%親子会社間で行われる分社型分割は、支配関係の継続見込みがない場合等に非適格分割となり、支配関係の継続見込みがない場合とは、例えば、分割後に分割法人が分割承継法人株式の譲渡を見込んでいるような場合が該当します。

また、一定の資産評定が行われていない場合とは、分割後に分割法人が分割承継法人株式の譲渡を見込んではいるものの、譲渡先が未定等の理由により分割承継法人株式の価値算定が行われていない場合等が該当します。

以下の事例において、B 社が分社型分割により移転を受ける資産・負債に独立取引営業権、退職給与債務引受額、短期重要債務見込額、及び、未確定債務の額はいずれもないものとします。

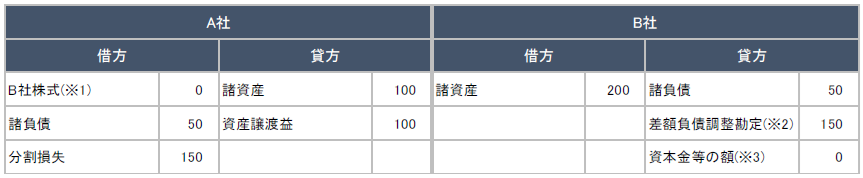

(※1) 移転資産の価額(200)から移転負債の価額(差額負債調整勘定の金額を含む。200=50+150)を控除した金額(法令119 の3㉓一)

(※2) 対価の額(ゼロ)が時価純資産価額(150=200-50)に満たない場合におけるその満たない部分の金額(150=150-0)(法法62 の8③)

(※3) 移転資産の価額から移転負債の価額(差額負債調整勘定の金額を含む。)を控除した金額(法令8①七ハ)

(※4) A 社によるB 社設立時の出資額相当の譲渡損益が別途生じる可能性がありますが、影響は軽微と考えられるため、省略しています(以下、同じ。)。

① A 社

分割時においては、保有資産の含み益(100)が資産譲渡益として益金算入される一方で、分割損失(150)が損金算入されると考えられます。譲渡時においては、取引価額(70)がB社株式の分割後の帳簿価額(0)を超えるため、超える部分の金額(70)が益金算入されると考えられます。

② B社

分割時において生じた差額負債調整勘定(150)は分割後5 年間で益金算入されます。譲渡時においては、課税関係は生じません。

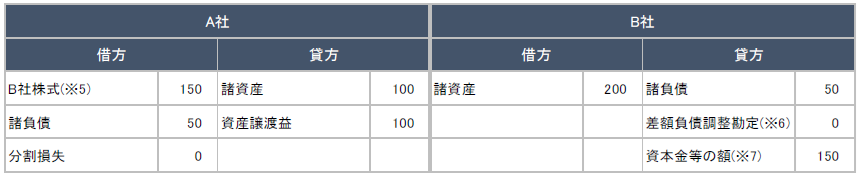

(※5) 移転資産の価額(200)から移転負債の価額(差額負債調整勘定の金額を含む。50=50+0)を控除した金額(法令119 の3㉓一)

(※6) 一定の資産評定が行われておらず、かつ、資産超過のため、資産調整勘定及び差額負債調整勘定の金額は生じません(新法令123 の10⑯二イ)。

(※7) 移転資産の価額から移転負債の価額(差額負債調整勘定の金額を含む。)を控除した金額(法令8①七ハ)

① A 社

分割時においては、保有資産の含み益(100)が資産譲渡益として益金算入されますが、分割損益は生じないと考えられます。譲渡時においては、取引価額(70)がB社株式の分割後の帳簿価額(150)に満たないため、満たない部分の金額(80)が損金算入されると考えられます。

②B社

分割時において資産調整勘定及び差額負債調整勘定は生じないと考えられます。譲渡時においては、課税関係は生じません。

分割法人、かつ、B 社株式の譲渡法人であるA 社においては、分割時又は譲渡時それぞれの課税所得に相違はあるものの、全体を通じた課税所得に相違はありません。他方で、分割承継法人であるB 社においては、改正前は差額負債調整勘定の金額150 が生じるのに対して、改正後は資産調整勘定及び差額負債調整勘定の金額は生じず、その結果は全く異なるものとなります。

令和7 年度改正前は、100%親子会社間等で行われる非適格分割において、一定の資産評定が行われていない場合、分割事業の将来性やその後の株式譲渡における取引価額にかかわらず、あくまでも分割時における分割対価の額(ゼロ)のみが計算の基礎とされたため、資産超過の場合には、差額負債調整勘定の金額が生じるという問題がありましたが、令和7 年度改正により、この問題は一定程度解決されたと考えられます。

しかしながら、分割事業の将来性やその後の株式譲渡における取引価額を勘案すると、本来は資産調整勘定が生じるべきと考えられるようなケースにおいても、一定の資産評定が行われていない場合には、改正後であっても資産調整勘定の金額が生じない点には、引き続き留意を要します。組織再編成を実行の際は、事前に慎重な検討が行うことが肝要です。