筆者:江角 篤人

従来の経営者に対する報酬制度は固定報酬や賞与などの金銭型報酬が中心でしたが、近年、経営者に株主目線での経営を促すことや中長期の業績向上のためのインセンティブを与えることを目的として自社株式を交付する株式型報酬を導入する上場企業が増えています。こうした流れは2014 年に日本政府が成長戦略の主要施策として「コーポレートガバナンスの強化」を掲げ、同年の日本版スチュワードシップコード及び2015 年のコーポレートガバナンスコードの策定を機に本格的に導入されました。また、この株式報酬制度の導入を促進するために法律の整備が進み、税法においては2016 年度税制改正にて特定譲渡制限付株式の損金算入が認められ、2017 年度税制改正にて役員報酬制度全体の損金算入要件が整備され、明確化されました。

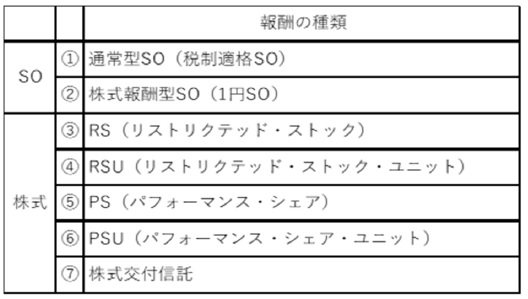

株式型報酬はストック・オプション(以下、SO という)と現物株式に分別され、まとめると次の通りです。なお、SO とは企業が経営者等に対し、将来の職務執行の対価としてあらかじめ定められた価格(権利行使価額)で自社の株式を取得できる権利(新株予約権)をいいます。

RSU、PSU、株式交付信託は株式交付時、RS、PS は譲渡制限解除時において給与所得課税されます。

株式型報酬の導入で期待される効果は次の通りです。

株式報酬制度はどのスキームでもいいから導入すればいいというものではありません。会社の業種や経営陣に求める機能、会社のステージなどに応じてどのスキームが適しているかを事前に検討することが重要となります。