筆者:福田 久彦

連結納税制度は、企業グループを一体とみなして法人税を計算する申告方法で、国税庁が公表している平成30 事務年度法人税等の申告(課税)事績によると、令和元年6月末現在で約1万5 千社が適用を受けています。ただ、グループ内の1社に修正申告が発生した場合、その1社だけでなくグループ全体で再計算が必要になるなど税額計算が煩雑で、企業側の作業負担が大きいことから、制度の簡素化を含めた抜本的な見直しが求められていました。

令和2年度税制改正により、連結納税制度の仕組みを大幅に見直すとともに、制度を新たにグループ通算制度へ移行する改正が行われました。

グループ通算制度は、グループ内での損益通算が可能な点など現行制度の計算方法と同じ仕組みを採用している部分がある一方、各法人それぞれが個別に法人税額を計算し、それぞれが申告・納付を行う点や、グループ内の1社に修正申告が発生した場合でも、グループ全体で再計算せずに、修正申告が発生した法人のみで税額の再計算を完結させることができるようになった点が現行制度との相違点になります。

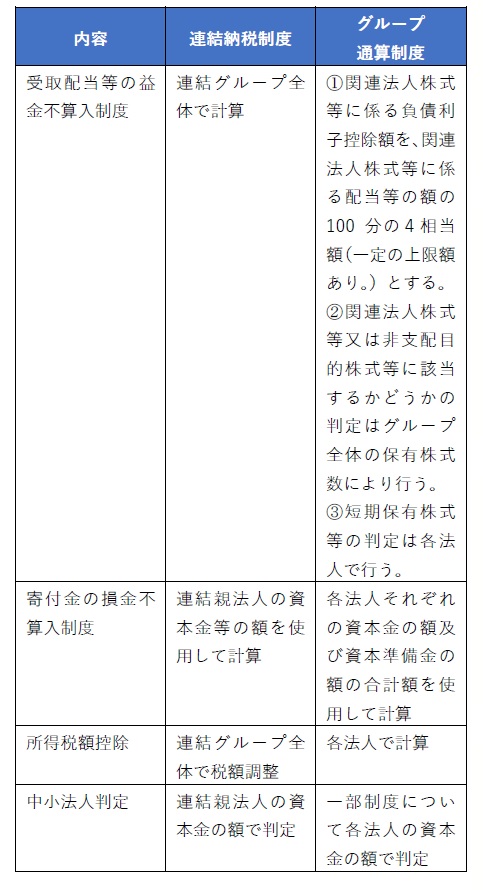

また、右の表に記載したとおり、税額計算の方法にも現行制度との相違点があります。そのうち以下の制度における中小法人の判定については、現行制度では親法人の資本金の額のみの判定である一方、グループ通算制度では各法人の資本金の額の判定となるため、グループ内に資本金の額が1億円を超える法人が1社でも含まれている場合はグループ内の全ての法人が中小法人に該当しないことになり、制度の適用に制限を受けることになります。

(1)貸倒引当金の損金算入

(2)欠損金の繰越控除(100%損金算入)

(3)法人税の軽減税率

(4)特定同族会社の特別税率(留保金課税)の不適用

(5)中小企業等向けの各租税特別措置

その他、グループ内のいずれかの法人の平均所得金額が年15 億円を超える場合には、グループ内の全ての法人が適用除外法人に該当することになる点も注意が必要です。

現在、連結納税制度の承認を受けている連結法人については、令和4 年4 月1 日以後に開始する事業年度においてグループ通算制度へ自動的に移行するみなし承認規定があるため届出等の必要はありません。ただし、グループ通算制度への移行を取りやめたい場合は、連結親法人が令和4年4 月1 日以後最初に開始する事業年度開始の日の前日までに届出書を提出することにより、グループ通算制度を適用しない単体納税法人となることが出来ます。

グループ通算制度は、令和4 年4 月1 日以後に開始する事業年度から開始されます。

ここで紹介した現行制度との相違点はほんの一部です。

新制度移行まで期間はありますが、現在連結納税制度の承認を受けている企業は、制度移行に伴う影響額を試算し、移行の取りやめを含めた早めの検討・準備が必要です。