筆者:八木 優佳

平成31 年度改正により、平成31 年4 月1 日以後に行う連結納税制度に関する手続きが簡素化されました。改正項目以外も含めた手続きの全体を簡単にご紹介します。

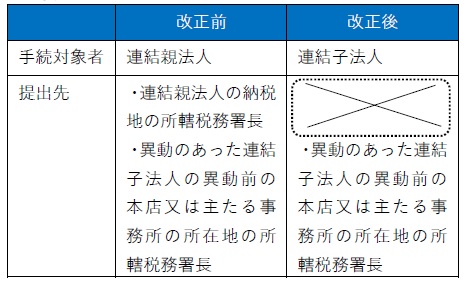

(1)連結子法人の本店等所在地に異動があった場合

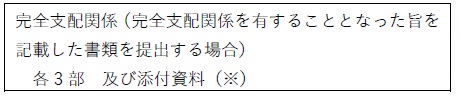

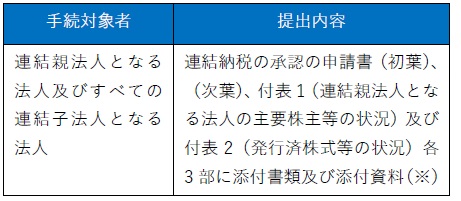

(2)完全支配関係を有することとなり連結納税を導入

(1)連結納税の導入

新たに連結納税を導入しようとする場合には、「連結納税の承認の申請書」の提出が必要になります。

(2)連結親法人に異動があった場合

(連結親法人の納税地に異動があった場合等には、単体申告法人の取扱いと同様に、連結親法人がその連結親法人の納税地の所轄税務署長に、その旨の届出書を提出することになります。

(3)連結子法人が会計期間を変更した場合

(連結子法人が、その本店等所在地の所轄税務署長にその旨の届出書を提出することになります。

(4)連結納税の終了

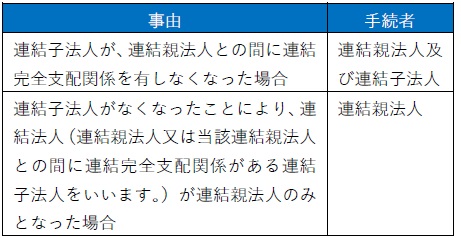

①連結完全支配関係等がなくなった場合

(次に掲げる事由が生じた日以後遅滞なく「連結完全支配関係等を有しなくなった旨を記載した書類」の提出が必要になります。

②やむを得ない事情により連結納税を取りやめる場合連結親法人は、すべての連結子法人との連名で「連結納税の取りやめの承認の申請書」を提出する必要があります。

本稿に記載はありませんが、各提出書類には提出期限がございますのでご留意ください。