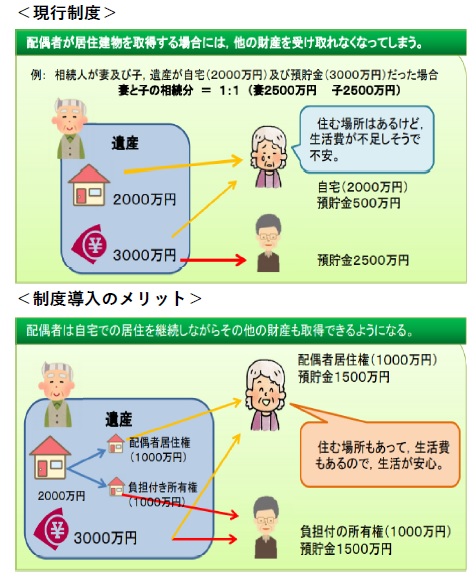

これまで配偶者は、他の相続人との間で遺産分割協議を成立させる関係上、住み慣れた自宅を売却しなければならない、あるいは、自宅を相続できたとしても現預金その他の財産をほとんど相続することができず、その後の生活資金に窮するなどの問題を抱えていました。

このような問題に対処し、配偶者が老後も安心して生活を送ることができるよう環境を整備する観点から、配偶者に限り居住建物を無償で使用収益できる権利の取得を認めることとする配偶者居住権制度が新たに創設されました。

この改正により、上記の問題を回避することができるようになりました。

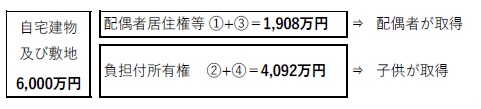

配偶者が配偶者居住権を取得した場合には、その財産的価値に相当する価額を相続したものとされ、配偶者居住権に対して相続税が課税されます。

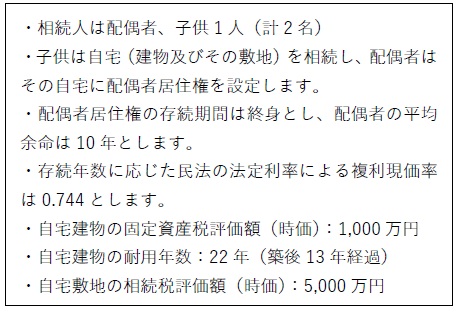

平成31 年度税制改正において、配偶者居住権及び配偶者居住権が設定された建物等の評価方法が次のとおり定められることとなりました。

<前提>

2020 年4 月1 日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

配偶者居住権は、配偶者が生きている間存続し、配偶者居住権の設定登記をすることで、その存在を主張することができます。この設定登記がない場合、所有者は無断でその居住建物を売却することも可能となるため、第三者に対抗するには配偶者居住権の設定登記が不可欠と言えます。