筆者:青柳 貴

平成29 年度税制改正によりスピンオフが組織再編税制の中に位置づけられ、適格要件を満たすことにより譲渡損益や配当について課税の繰延べが可能となりました。また、平成30 年度税制改正により組織再編における適格要件が緩和され、スピンオフ前に行う100%子法人への事業の切り出しやその後の事業の再配置が阻害されないための措置が講じられております。

今回はこの「スピンオフ」について、解説させていただきます。

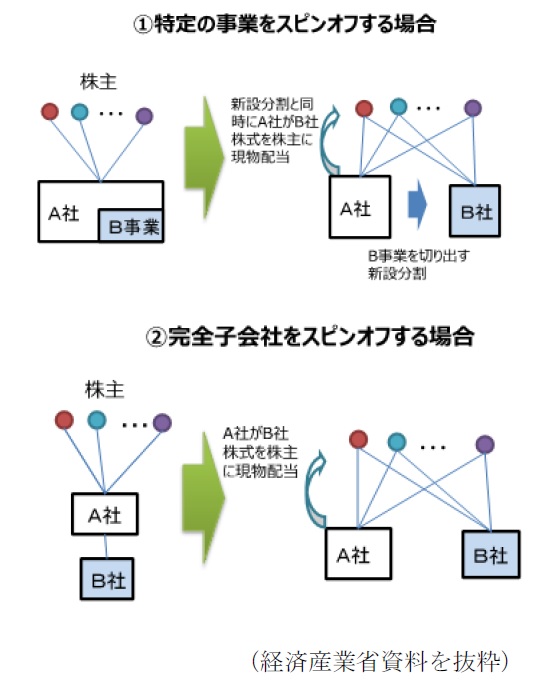

スピンオフとは、企業の特定の事業部門を切り出して独立企業とすることをいいます。主な手法としては、①新設分割により自社内の特定の事業を切り出すものと、②現物配当により子会社を切り出すものがあります。

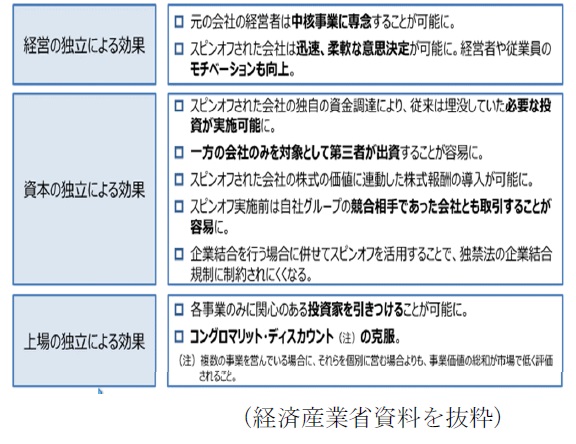

スピンオフの効果として、経営の独立、資本の独立、上場の独立による企業価値の向上が期待されます。

米化学大手のデュポン社が高機能化学事業をケマーズ社としてスピンオフしています。この例では、R&D が軸となる最先端の化学事業(デュポン社)と成熟分野である高機能化学事業(ケマーズ社)を分離することにより、それぞれの事業に適した投資家を引き付けることを可能としています。

米ネットオークション大手のイーベイ社が行ったスピンオフの例では、イーベイ社の子会社であるweb 決済事業を営むペイパル社において、限定的であった親会社の競合他社(アマゾン等)との取引が拡大され、企業価値の向上につながっています。

制度面での環境整備により、スピンオフを活用する企業が多く出てくることが期待されております。

このタイミングで一度スピンオフによる企業価値の向上を検討してみてはいかがでしょうか。