筆者:齋藤 洋祐

平成29 年税制改正により、組織再編における繰越欠損金の取り扱いについて見直しが行われました。改正前は被合併法人から引き継ぐことができた一定の欠損金について、改正後は引き継ぐことができなくなるものがありますのでその概要についてご説明いたします。

なお、今回の改正については、平成29 年4月1 日以降に支配関係が生じた場合について適用されます。

適格合併が行われた場合には、被合併法人の未処理欠損金額は合併法人に引き継がれます。ただし、次のいずれかに該当しない場合にはその引継ぎに制限を受けることとなります。

① みなし共同事業要件を満たす合併

② 支配関係発生から5 年経過後の合併

③ 設立時から支配関係がある法人間の合併

したがって、M&A 等により他社を買収し、5 年以内に合併を行う場合には、みなし共同事業要件を満たさなければ、上記のいずれにも該当しないため引き継ぎ制限を受けることとなります。

① 支配関係事業年度前の事業年度において生じた欠損金額

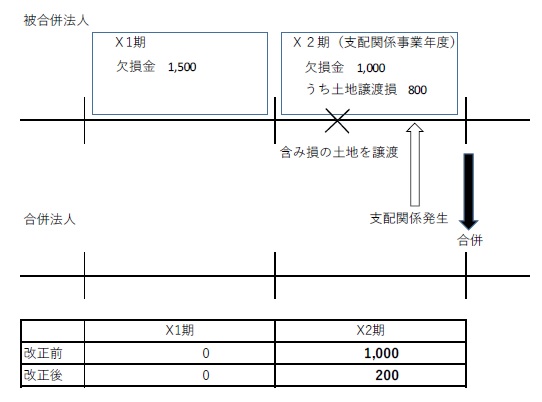

② 支配関係事業年度以後の事業年度において生じた欠損金額のうち特定資産譲渡等損失相当額

特定資産譲渡等損失相当額とは被合併法人が支配関係発生日において有していた一定の資産(帳簿価額が1,000 万円未満の資産等、一定のものは除かれます。)を譲渡等したことにより生じた損失をいいます。このため、買収前にあらかじめ含み損のある資産の譲渡等を行い損失計上しておけば、支配関係発生日において当該資産を有していないこととなるため、この譲渡等により生じた欠損金は合併法人に引き継ぐことができました。

特定資産譲渡等損失相当額の起因となる資産が、被合併法人の支配関係発生日の属する事業年度開始の日前から有していた一定の資産となりました。

したがって、含み損のある資産を買収前に譲渡等することにより支配関係発生日において有していなくても、この譲渡等により生じた損失は特定資産譲渡等損失額相当額に含まれることとなります。

適格組織再編成等が行われた場合の欠損金の切捨て(法法57④)、および、特定株主等によって支配された欠損等法人の欠損金の繰越の不適用(法法57 の2)についても同様の改正が行われています。

今回の改正により組織再編が行われた場合の欠損金の引継ぎにはより一層の検討が必要となりました。組織再編をご検討している場合には、是非一度ご相談ください。