筆者:前田 大輔

「メール添付された請求書などを電子保存していないと青色申告の承認取消しになり、税務調査において経費として認められない」といった情報を耳にしたことはないでしょうか。本稿では、改正電子取引制度の保存要件等を満たしていない場合の青色申告の承認取消しと必要経費等(損金)の計上の取扱いについて解説します。

令和4 年1 月1 日以後、電子取引における証憑は、検索要件等の保存要件を満たす電子データにより保存する必要があります。ここで言う保存要件とは、必須的保存要件に従った上で、選択的保存要件のいずれかの措置を講じて保存することをいいます。

必須的保存要件とは、次の①から③の要件を言います。

選択的保存要件とは、次の①から④の要件を言います。

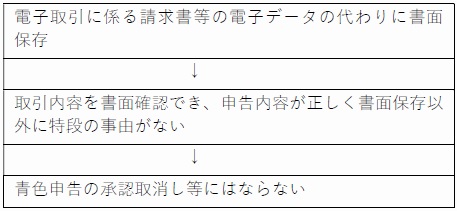

災害等による事情を除き保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます。対象となるか否かは、その違反の程度等を総合勘案し、真に青色申告をするにふさわしくないと認められるかどうか等を検討した上で判断するとしています。

また、電子データを保存要件に従って保存していない場合や、電子データから出力した書面を保存している場合、その電子データや書面は国税関係書類以外の書類とみなされず、税務調査において、その申告内容の適正性を確認するとしています。

上記を受けて「電子データの一部を保存せずに書面保存していた場合には,その事実をもって青色申告の承認が取り消され,税務調査でも経費として認められない」といった情報が出回ったと思われます。この件について2021 年11月に国税庁は、取引が正しく記帳・申告され,保存すべき取引情報の内容が電子データ以外の請求書や領収書等の「書面」において確認できる場合は,それ以外の特段の事由が無いにも関わらず,直ちに青色申告の承認取り消しや、金銭の支出がなかったものとして必要経費等(損金)の計上を否認することはないと明示しました。

なお、消費税については,令和4 年1 月1 日以後も引き続き,データを書面出力して保存することが認められています。令和5 年10 月から導入される電子インボイス保存についても,整然とした形式及び明瞭な状態で出力した書面を保存する場合は,仕入税額控除の適用があります。

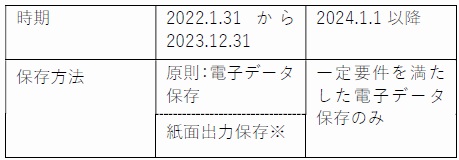

保存要件に対応するシステム導入や社内体制の構築が間に合わないという声や、全ての事業者が無理なくデジタル化を進められるようにする観点などから、令和4 年度税制改正大綱において、改正電子取引制度の適用関係につき、やむを得ず対応が困難とされるような場合には2022 年から2 年間だけ一定の宥恕を認める措置が盛り込まれました(下記図表に要約)。この宥恕措置の適用を受けるに当たり、所轄税務署⾧への事前申請は不要とされています。

※保存要件に従い保存できないことにつき、やむを得ない事情があると税務署⾧が認め、質問検査権に基づく出力書面に応じることができる場合

2022 年から2 年間は「紙保存が容認」されました。しかし、電子帳簿保存義務が無くなったわけではありません。