筆者:中井 健治

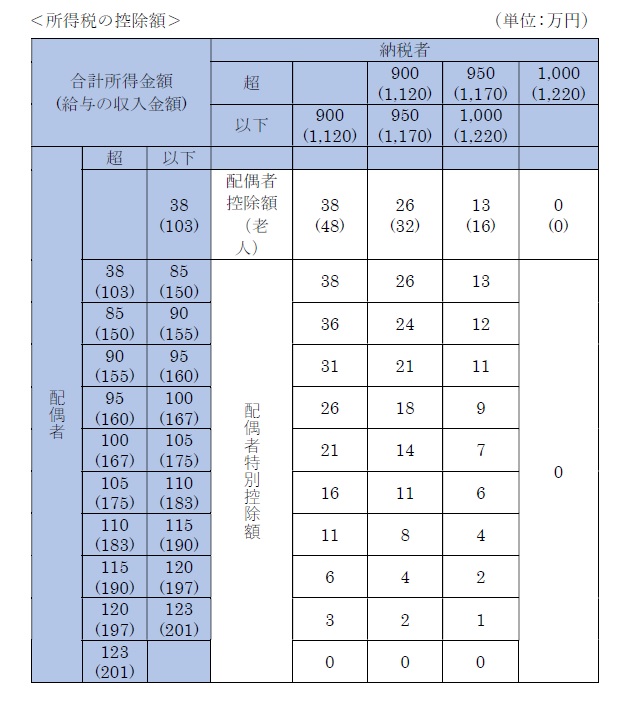

配偶者控除及び配偶者特別控除とは、個人の所得から一定金額を控除する制度をいいます。平成29 年度税制改正では、納税者の所得金額に区分を設け、これらの所得金額に応じて控除額が逓減するよう改正されました。

合計所得金額が1,000 万円を超える納税者は、配偶者控除が適用できなくなります。なお、配偶者特別控除は、従前どおり合計所得金額が1,000万円超の場合は適用できません。

配偶者が源泉控除対象配偶者(注)に該当しない場合(=配偶者控除又は配偶者特別控除の上限である38 万円の控除を受けられる見込みがない場合)は、月々の源泉徴収税額の計算上、配偶者を扶養親族等に含めないこととなりますので、ご注意ください。

(注)納税者(合計所得金額が900 万円以下のものに限る)の配偶者で、その納税者と生計を一にするもの(青色事業専従者等を除く)のうち、合計所得金額が85万円以下である者