筆者:笠木 祐輝

平成28 年5 月24 日に確定拠出年金の改正法が成立し、個人型確定拠出年金(愛称:iDeCo(イデコ))の加入者の範囲が拡大される事になりました。今回のニュースレターでは、個人型確定拠出年金についてその概要を簡単に説明します。

確定拠出年金とは、国民年金基金や既存の企業年金に加え、新たな選択肢として公的年金に上乗せして給付を受ける私的年金のひとつです。

国民年金基金等の確定給付年金と組み合わせる事により、老後の所得保障の一層の充実が可能なものとなります。

将来の給付額は、毎月の掛金を加入者が定めて拠出し、加入者が運用方法を定めることにより決定されます。

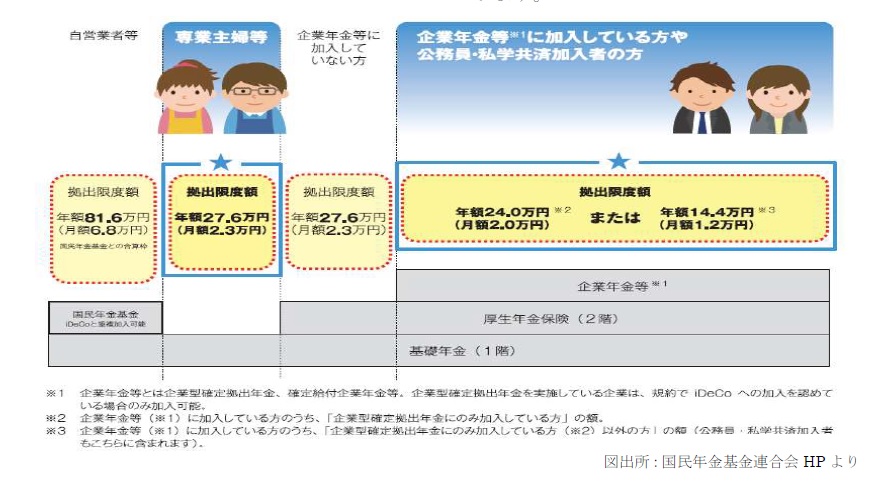

これまで個人型確定拠出年金の加入対象者は自営業者や、企業年金等に加入していない方に限定されていました。

平成29 年1 月以降は、専業主婦や公務員の方を含め基本的に60 歳未満のすべての方が加入できるようになります。(下記図★部分が平成29年1 月から新たに加入できる部分)

個人型確定拠出年金に加入することにより、下記①~③の各時点において節税効果を受けることが出来ます。

上記の通り、確定拠出年金には、①掛金支払時、②運用益、③受給時の各段階において税メリットがあります。

一方、原則60 歳までに途中引き出しができない、管理コストがかかる、運用リスクは加入者本人にある等の注意すべき点もあることから、これらを考慮した上で加入を検討する必要があります。