筆者:宮間

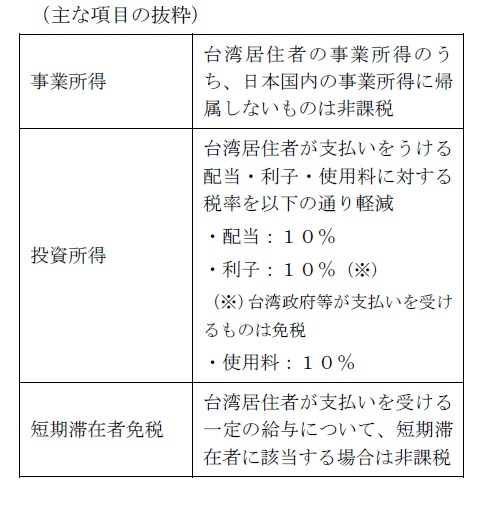

平成28 年度の税制改正法案が3 月29 日の参議院本会議で可決・成立し4 月1 日から施行されました。平成28 年度の税制改正は、法人税の実効税率の引下げと、消費税の軽減税率の導入をメインとしながら、近年高まっている国際的な税制の整備という面からも改正が行われ、その1 つとして、日台間の健全な投資と経済交流の促進を目的として、新たに日台間の租税の取扱いに関する国内法が成立しました。

日本と台湾には政府間の正式な国交がありません。したがいまして、国と国との約束事である租税条約(二重課税の排除などを目的とした国家間での取決め)を締結することはできません。

そこで、平成27 年11 月26 日に両国の民間レベルで、二重課税の回避や脱税防止など、租税条約に相当する内容を盛り込んだ「日台民間租税取決め」の署名が行われ、この民間レベルでの取決めを日本国内で有効にするための国内法が平成28 年度の税制改正で整備されました。

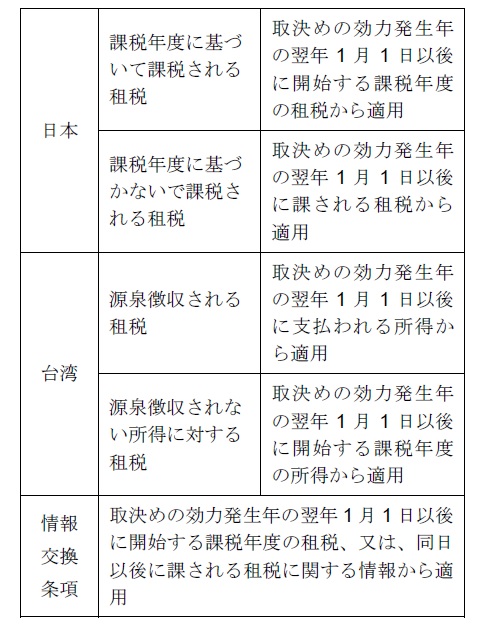

日台民間租税取決めでは、効力発生のために国内で必要となる手続きが完了したことを書面により相互に通知することとされ、双方の書面のうちいずれか遅い方が受領された日が、同取決めの効力発生日とされています。

日本では、平成28 年度の税制改正法案の成立により必要な手続きが完了したことになるため、台湾において国内法の整備等の手続きが完了した翌年1 月1 日以後の適用開始となりますが、平成29 年1 月1 日からの適用開始となるのではないかと言われています。

上記の通り、適用開始時期は台湾での国内法の成立に委ねられているため厳密には未定ということになりますが、平成29 年1 月1 日からの適用開始を見据えて、今から適用開始後の取扱いと影響について事前に検討しておくべきと思われます。現時点で台湾の現地法人や現地の個人と取引がある方はもちろん、今後、取引を予定されている方についても制度概要のご理解とご検討をお願い致します。