筆者:俣野 浩輝

日本企業の役員報酬は欧米諸国の報酬体系の中心となっている、業績連動報酬や株式報酬に対し、依然として固定報酬が中心となっております。このような状況から、業績により連動したインセンティブを付与する仕組みの整備をすべきという意見や「攻めの経営」を促すために、平成28年度税制改正において役員報酬の損金不算入制度の見直しの一つとして、役員に対する一定の譲渡制限付株式(リストリクテッド・ストック)が、事前確定届出給与の範囲に含まれることが明確化されました。こちらは、税務署への事前の届出が不要となる事前確定届出給与として損金算入が認められます。

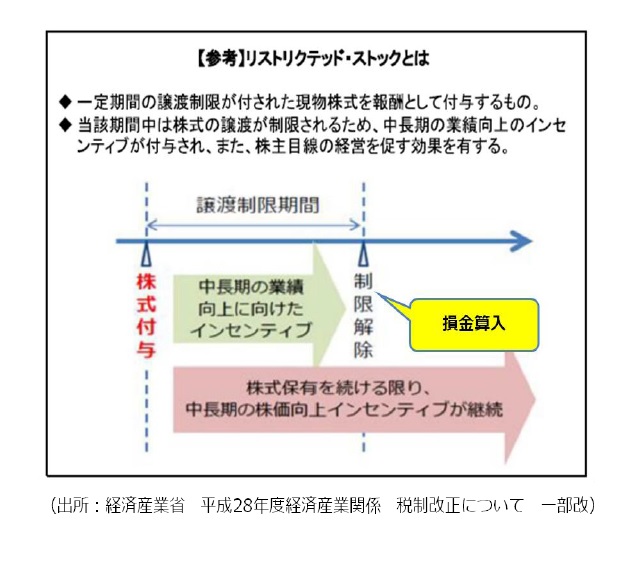

リストリクテッド・ストック(以下、RS)とは、法人が役員や従業員に対して、一定期間の譲渡制限が付された自社株式を報酬として付与するものになります。

RSと類似している株式報酬として、ストックオプション(以下、SO)がありますが、SOは権利行使価額が株価を上回る場合、利益を得ることが出来ないのに対し、RSは株式そのものが報酬となるため、譲渡制限期間中に株価が下落する場合には付与者の資産が目減りし、反対に株価が上昇すれば付与者の資産が増加するという特徴があります。

損金算入の適用対象となるRSは特定譲渡制限付株式と規定されており、一定の制限を付したRSに限定されています。

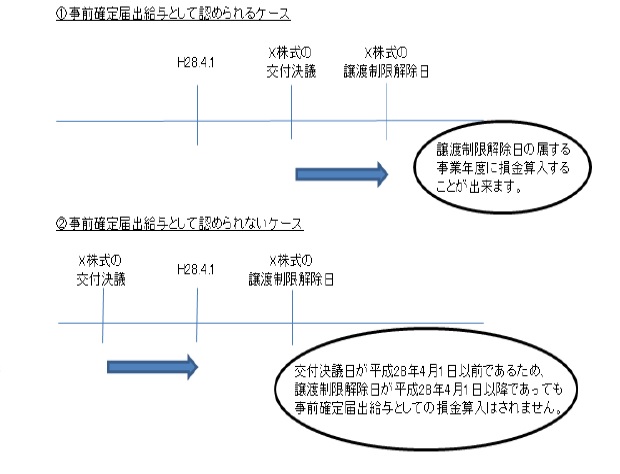

例えば、株式付与日から譲渡制限期間中に付与者が退職した場合には、RSを没収するなどといった制限が設けられていることが、基本的に特定譲渡制限付株式に該当するものと考えられます。また、今回適用対象となる特定譲渡制限付株式は平成28年4月1日以降に交付決議がされたものに限定されます。

法人側でRSの損金算入が出来る日とは、役員(個人)の「給与等課税事由が生じた日」とされています。

給与等課税事由が生じた日=権利確定日(譲渡制限解除日)ということで、個人側で役務提供が完了したタイミングにおいて、法人側も給与として損金算入するということです。

ただし、下図の②のケースのように平成28年4月1日以前に交付決議がされ、譲渡制限解除日が平成28年4月1日以降である場合は、譲渡制限解除日の属する事業年度に損金算入は出来ませんので、ご留意下さい。あくまでも平成28年4月1日以降の交付決議により交付されたものが対象となります。

今後もより国際化が進む中で、日本の固定役員報酬に加え、今回の改正によりRSのような株式報酬の導入も促進されると考えられます。

よって、既存の制度と比較をし、最善の方法を選択していくことが必要となります。