筆者:青柳 貴

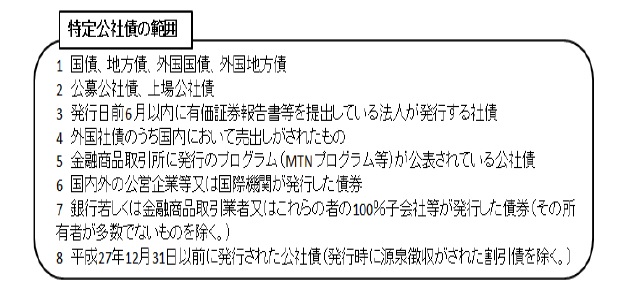

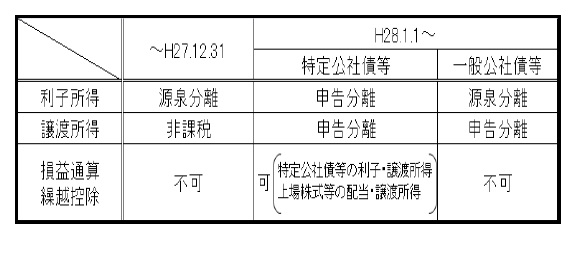

金融所得課税の一体化を進める観点から、平成28年1月1日より公社債、公社債投資信託等が特定公社債等と一般公社債等に区分されるとともに、その課税方式が見直されることとなります。今回は、その課税方式の見直しの概要について解説します。

平成28年1月1日より損益通算及び繰越控除の対象となる上場株式等の範囲に特定公社債等が追加され、特定公社債等に係る譲渡損失と利子所得、上場株式等に係る譲渡所得等及び配当所得との間の損益通算を行うことが可能となるとともに、譲渡損失については3年間の繰越控除をすることが可能となります。

上記の課税方式の見直しにより、特定公社債等について特定口座での取扱いが可能となり、特定口座内で所得計算し源泉徴収が行われたものについては従前通り申告不要を選択することができます。既に所有している一定の公社債等についても、特定口座に受け入れることができますが、平成27年中に所定の手続きが必要となる場合がありますので注意が必要です。