筆者:笠木

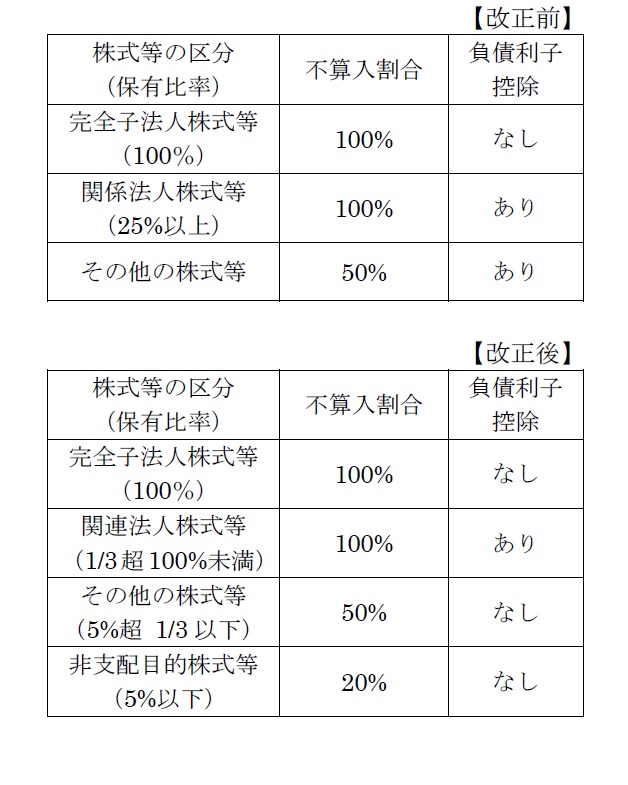

法人実効税率の引下げに伴う、課税ベースの拡大等の改革の一環で、受取配当等の益金不算入について、持株比率に応じた区分が従前の3区分から4区分となり、益金不算入割合の一部が引き下げられる等の改正がされました。

この改正は平成27年4月1日以後に開始する事業年度について適用されます。

法人が他の法人から配当等を受けた場合は、企業会計上は収益となりますが、法人税法上は一定の申告手続きを条件にその配当等の基となる株式等の区分に応じて、その配当等の一部又は全部を益金の額に算入しないこととされています。これを受取配当等の益金不算入制度といいます。

①株式等の区分とその配当等の益金不算入割合が次の通り変更されました。

「関連法人株式等」と「非支配目的株式等」が設けられ、「非支配目的株式等」の益金不算入割合については20%に縮減されました。

また、「その他の株式等」と「非支配目的株式等」については、配当等の額から負債利子を控除することなく配当等の額に不算入割合を乗じた金額が益金不算入額となります。

②関連法人株式等の保有期間について、従前の関係法人株式等が「配当の『効力発生日』以前6ヶ月以前より25%以上を継続保有すること」と規定されていたことに対し、関連法人株式等は「配当の『基準日』以前6ヶ月以前より1/3超を継続保有すること」と、その保有期間の起算日を配当等の支払に係る【効力発生日】から【基準日】へ変更になりました。

完全子法人株式等に関しては、継続保有の要件等は従前通り「配当等の額の計算期間中継続して完全支配関係のあった他の内国法人の株式等」が該当することとなります。

その他の株式等、非支配目的株式等については株式継続保有の要件は付されず、配当等の額の支払いに係る基準日の株式保有割合のみで判定されます。

③証券投資信託の収益の分配の額については、その全額が益金不算入とされます。

※特定株式投資信託の収益の分配の額については、その収益の分配の額の100分の20相当額が益金不算入とされます。

④関連法人株式等に係る負債利子控除額の計算における簡便法の基準年度が平成27年4月1日から平成29年3月31日までの間に開始する事業年度とされます。

今回の見直しにより、益金不算入額に影響を受ける場合があるため、現状の株式区分や投資計画を再確認する必要があると考えられます。

例えば、4.5%の株式等を保有している会社において、改正前は「その他の株式等」として「50%益金不算入」とされていたものが、改正後は「非支配目的株式等」(20%益金不算入)に変更されるため、50%益金不算入を維持するために追加で0.5%超の株式等を取得するメリット、デメリットの検討が必要になるものと考えられます。