筆者:矢崎

平成24年7月1日より「再生可能エネルギーの固定価格買取制度(FIT制度)」がスタートして以降、様々な業種からの参入が相次いでいるメガソーラー事業について、今回はFIT制度の概要とメガソーラー事業に関連する税務につきご紹介致します。

FIT制度とは、再生可能エネルギーで発電された電気を、電力会社が一定の価格で一定の期間買い取ることを国が約束する制度です。なお、一度適用された価格は調達期間中ずっと適用されます。

調達価格、調達期間は経済産業大臣により発電事業者が得るべき適正な利潤等を勘案して、毎年度見直しが行われますが、最初の3年間(平成24年度から平成26年度まで)は、集中的な再生可能エネルギー利用の拡大を図るため、発電事業者の利潤に特に配慮することとされています。

→よって、今後は調達価格がさらに逓減すると見込まれます。

<参考>調達価格・調達期間

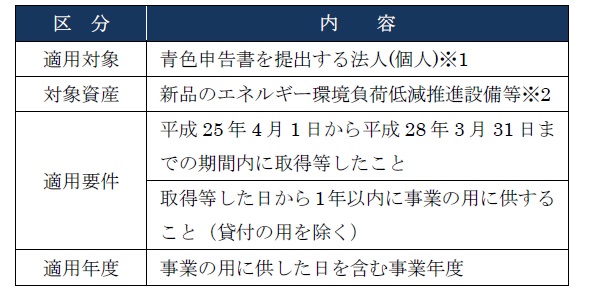

太陽光発電設備等につき特別償却または特別控除(中小企業者等のみ)のいずれかを選択し税制優遇が受けられる制度です。

※1 特別控除については中小企業者等のみ

※2 太陽光発電設備については経済産業大臣の認定及びFIT制度の申請をしたもので、その出力が10kW以上のもの。なお補助金等をもって取得等したものを除く。

①償却限度額

イ.平成27年3月31日までに取得等した場合

…即時償却

ロ.平成28年3月31日までに取得等した場合

…取得価額×30%

②特別償却不足額の1年間繰越

普通償却についての償却不足額は切捨てられ、翌期に繰り越すことはできませんが、政策目的から要請される特別償却はその利用度を高める意味から、連続して青色申告書を提出した場合、その特別償却不足額を1年間に限り繰り越すことが認められています。

③特別償却準備金

特別償却準備金の積立てにより損金の額に算入することも認められています。

①特別控除額

取得価額× 7%

法人税額×20%

②税額控除不足額の繰越控除

法人税額から控除しきれなかった金額は、1年間に限り繰り越すことが認められています。

平成24年5月29日から平成28年3月31日までの間に新たに取得された太陽光発電設備等(出力10kW以上のもの)については、当初の3年度分、償却資産税の課税標準が2/3に軽減されます。

電気供給業の法人事業税は「収入金額課税」となります。したがって、メガソーラー事業を行う場合、法人事業税は各事業年度の収入金額を課税標準として事業税額を算定します。

法人事業税(収入割)…収入金額×0.7% ※3

※3 平成26年10月1日以後開始事業年度については地方法人税の創設に伴い0.9%に引き上げられます。

メガソーラー事業のメリットは、「FIT制度に基づく保証された高い利回り」と「グリーン投資減税による即時償却」にあるといえます。

ただし、FIT制度による調達価格は平成27年度以降さらに下がることが見込まれ、また、グリーン投資減税による即時償却は平成27年3月31日までの取得に限り適用可能となっていますので、注意が必要です。