筆者:青柳

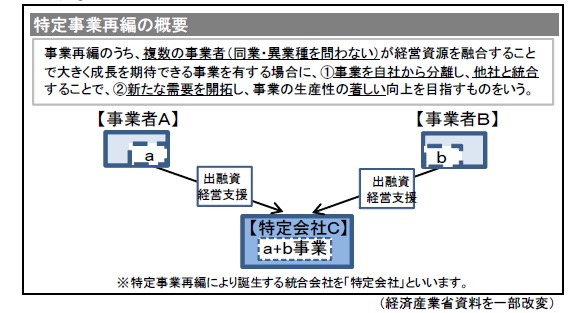

我が国経済を再興すべく、産業活動における新陳代謝の活性化を促進するため、産業競争力強化法が平成26 年1 月20 日より施行されていますが、同法に規定する特定事業再編(下記図参照)を行う場合、事前に同法による認定を受けることで、税制上の優遇を受けることができます。

今回は、平成26 年度税制改正により創設されるその税制上の優遇措置の一つである特定事業再編投資損失準備金制度について解説します。

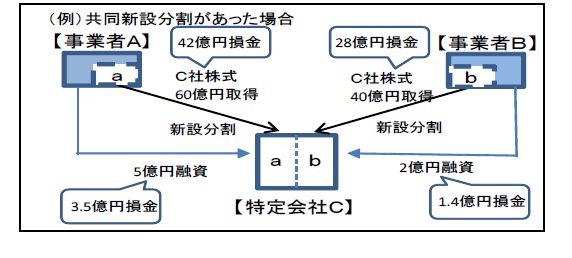

青色申告書を提出する法人で産業競争力強化法の施行の日から平成29 年3 月31 日までの間に同法に規定する特定事業再編計画の認定を受けた事業者(以下、認定事業者)が、積立期間(注)内の日を含む各事業年度において特定会社の次の①②の株式等の取得をし、かつ、その株式等をその取得の日を含む事業年度終了の日まで引き続き有している場合において、その株式等(以下、特定株式等)の価格の低落又は貸倒れによる損失に備えるため、その特定株式等の取得価額の70%以下の金額を特定事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度の所得の金額の計算上、損金算入することが可能となります。

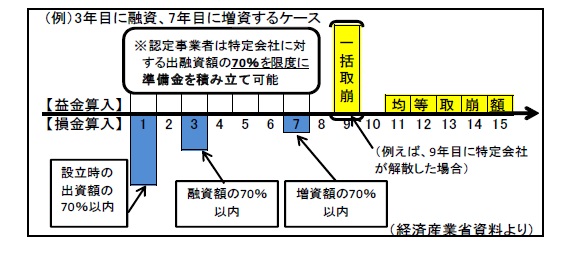

注 認定を受けた日から同日以後10 年を経過する日(特定会社の営業利益が3 期連続黒字になる等の目標を達成した場合には、その目標を達成した日)までの期間をいいます。

上記(1)の準備金は、その積立期間終了の日を含む事業年度の翌事業年度から5 年間で、その積立期間終了の日を含む事業年度終了の時における準備金残高の均等額を取り崩して、益金算入することとされています。

なお、特定会社が解散した場合等一定の場合には、その事業年度において準備金を一括して取り崩し、益金算入することとされています。

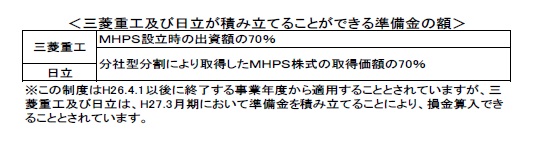

三菱重工株式会社(以下、三菱重工)と株式会社日立製作所(以下、日立)は両社の火力発電システム関連事業の統合について特定事業再編計画の認定を受けています。

この事業統合は、三菱重工が新たにMHパワーシステムズ株式会社(分割後の商号は三菱日立パワーシステムズ株式会社。以下、MHPS)を設立し、その後、MHPSに、三菱重工と日立の両社が統合対象事業を分社型分割により承継するものです。