筆者:中村 俊介

消費税の税率が、従来の5%から、平成26年4月に8%、平成27年10月に10%に引き上げられる予定となっています。これに伴い経過措置の準備が進められていますが、その一方で、消費税の表示についても特例が認められることとなりました。

今回は、既に適用されている総額表示について説明するとともに、今後適用される特例について説明したいと思います。

転嫁対策特別措置法が平成25年6月5日に成立し、同月12日に公布されました。

同法の成立により、これまで義務付けられていた総額表示について、特例として「外税表示」または「税抜価格の強調表示」が認められることとなりました。

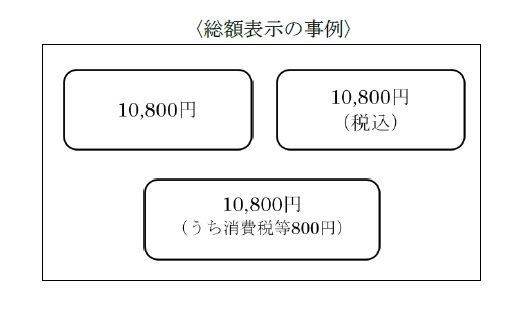

事業者が取引の相手方である消費者に対して、値札やチラシ等によって、商品やサービスの価格等をあらかじめ表示する際には消費税等を含めた総額(税込価格)の表示を行うことが義務付けられています。具体的には以下のような表示が義務付けられています。

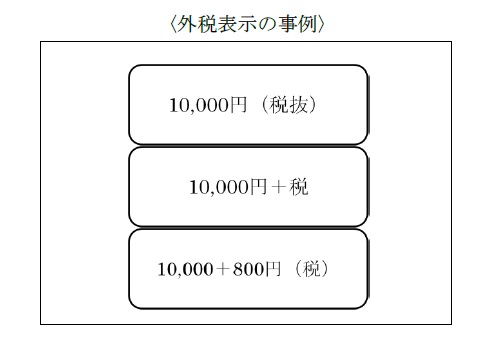

今回成立した転嫁対策特別措置法では、上記総額表示に代えて外税による表示が認められることとなりました。具体的には、以下のような表示が認められるようになります。

この表示方法の場合、消費税の税率変更前後で本体価格が変わらないため、値札の変更等の事務負担を軽減することができます。

なお、総額表示に代えて外税表示にする場合には、消費者に誤解を与えないよう、表示されている価格が税抜価格であることを明確にする必要があります。

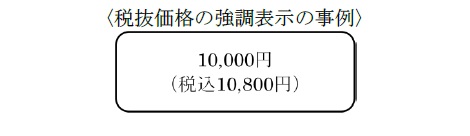

当該特例は、総額表示を続ける際に適用される特例となります。事業者が、税込価格に併せて税抜価格を表示する際に、税込価格が明瞭に表示されていれば、「不当な表示」(景品表示法第4条)には該当しないことが明確化されました。これまでは、下記のような表示は一般消費者に誤認を与えるものとして、景品表示法に抵触する可能性がありましたが、今後は税込価格が明瞭にされていればその表示は認められることとなりました。

当該特例による表示が認められるのは、現時点では平成25年10月1日から平成29年3月31日までとなっています。

2つの特例につきましては、実際にどのような表示が認められるか、その詳細は政府によりガイドライン等が公表される予定となっています。消費税率の引き上げに向け、早めに準備を行う必要があります。