筆者:加藤

平成23年6月の消費税法の主な改正内容は

となっていました。

この中で平成25年1月から適用されることになった①の内容について、ご紹介いたします。

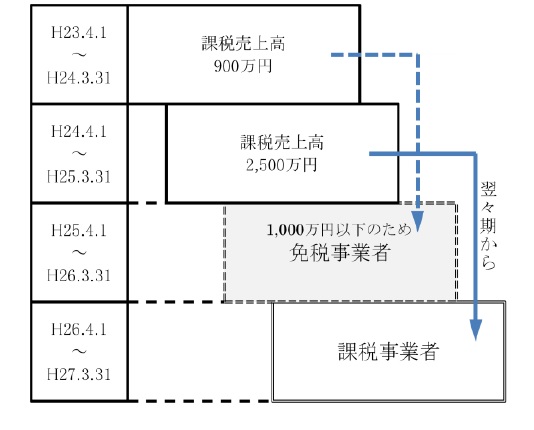

基準期間の課税売上高が1,000万円を超えた場合は、1年決算法人の場合、原則として翌々期から課税事業者となっていました。

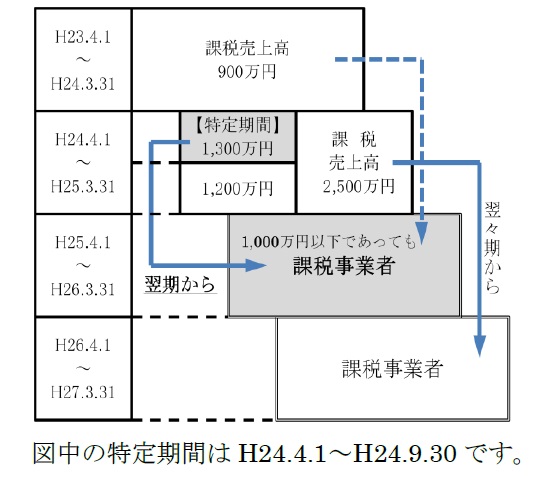

今回の改正により1.の要件に加え、特定期間の課税売上高が1,000万円を超えた場合には、翌期から課税事業者となることになりました。

・個人事業者の場合

その年の前年の1月1日から6月30日までの期間をいいます。

・法人の場合

その事業年度の前事業年度開始の日以後6ヶ月の期間(前事業年度が1年でない場合などは別段の定めがあります。)をいいます。

2.の判定基準により特定期間の課税売上高が1,000万円を超えた場合においても、同期間中の給与等支払額(所得税の課税対象とされる給与、賞与の合計額をいいます。)が1,000万円を超えていないときは、選択により免税事業者と判定することができます。

この改正は、平成25年1月1日以後に開始する年又は事業年度から適用されます。従って、新たな要件による判定期間(特定期間)は、事業年度が1年の3月決算法人の場合は、平成25年4月1日から同年9月30日までの期間ではなく、平成24年4月1日から同年9月30日までの期間となり、既に経過しているため注意が必要です。

新たな要件により課税事業者となる場合は、『消費税課税事業者届出書』を速やかに提出する必要があります。