筆者:中村

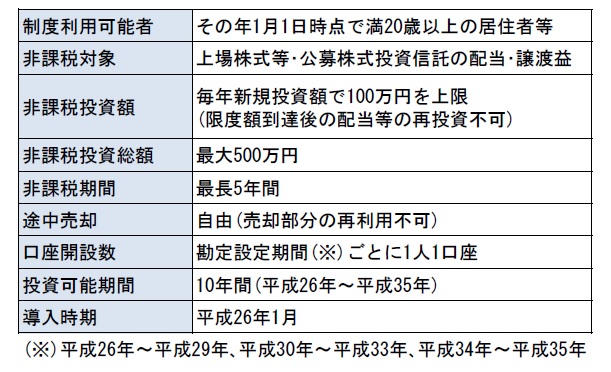

平成25 年3 月29 日参議院本会議において、平成25 年税制改正法が可決成立をし、平成26年より日本版ISA(Individual Savings Account)制度が開始されることが確定しました。

今回はこの日本版ISA が具体的にどのような制度なのかご説明いたします。

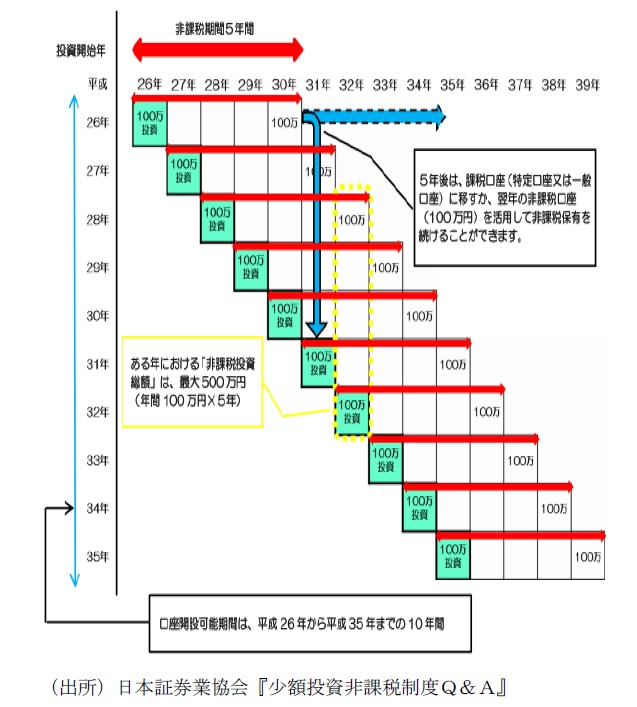

日本版ISA は証券会社等で開設した非課税口座内の上場株式等の配当や譲渡益について、毎年新規投資額万100 万円を上限として5 年間非課税とする制度です。

上記のイメージのように平成26 年に投資した100 万円に係る株式等は平成30 年に非課税期間が終わり、課税口座に移行されるのが原則です。ただし、平成31 年に新たに設けられる非課税投資枠に100 万円以下の金額を移行することができます。この場合には最大10 年間非課税での投資が可能となります。

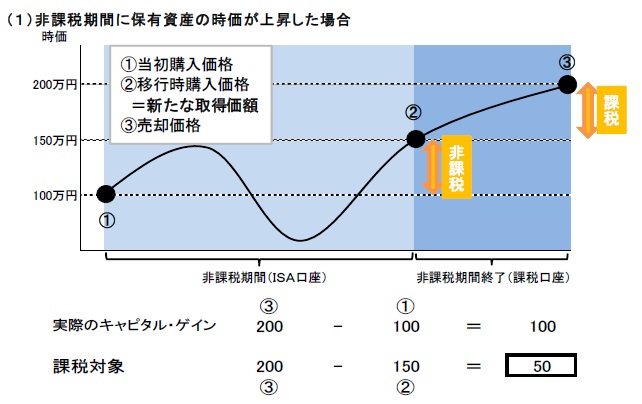

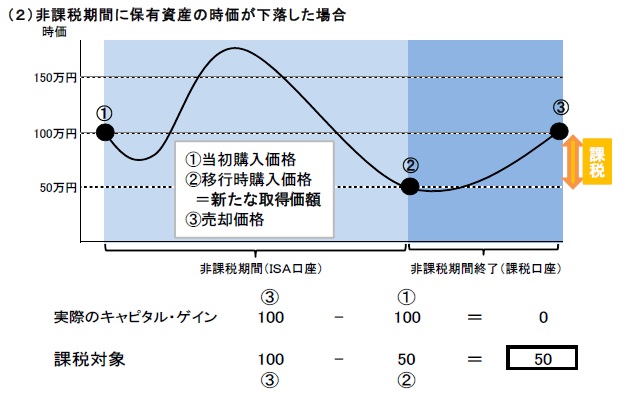

非課税期間後に課税口座に移行した場合には、課税口座移行時の時価が、新たな取得価額となります。その後の課税関係を具体的に見ますと以下のようになります。

このケースでは、非課税期間中の時価上昇分である50 万円が非課税となったことにより、実際のキャピタル・ゲインより少なく課税されます。

このケースでは、本来のキャピタル・ゲインはない状態ですが、取得価額の付け替えによって50 万円が課税の対象になってしまいます。

非課税口座で発生した損失は、ないものとされ、他の課税口座(特定口座、一般口座)で発生した利益と通算する事はできません。