筆者:宮間

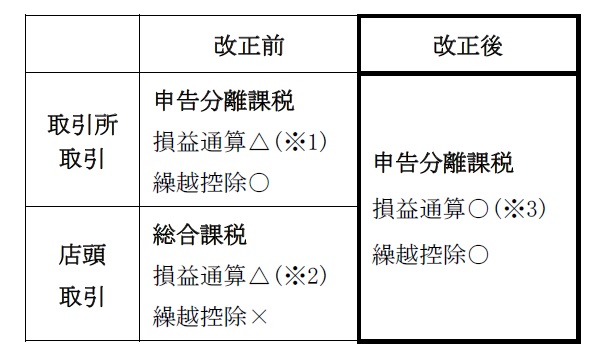

平成23年度税制改正により、個人が行う先物取引のうち従来の市場取引に加え、平成24年1月1日以後に金融商品取引業者と相対で行う店頭取引が「先物取引に係る雑所得の課税の特例」の範囲に含まれ、総合課税方式から申告分離課税方式へ変更となりました。これにより、市場取引と店頭取引の損益通算が可能となるとともに、損失が生じた場合の3年間の繰越控除も適用可能となります。

なお、上記先物取引には外国為替証拠金取引(以下「FX取引」)の差金等決済により生じた損益も含まれますので、ここでは主にFX取引について記載します。

FX取引のうち取引所取引(クリック365や大証FX)については、「先物取引に係る雑所得等」として所得税15%、住民税5%の申告分離課税とされていましたが、店頭取引については「雑所得」として累進課税である「総合課税」とされていました。

また、取引所取引の損益と店頭取引の損益の通算ができず、さらに店頭取引の場合には、損失の繰越控除の適用もありませんでした。

取引所取引と店頭取引について取扱いが異なっていたものが、申告分離課税に統一され、先物取引に係る雑所得等の損益通算が、市場取引、店頭取引にかかわらず可能となりました。(ただし、先物取引に係る雑所得等以外の所得との損益通算はできません。)

また、損益通算後も損失が残る場合には、一定の要件のもと損失を繰り越し、翌年度以後3年内の各年分の先物取引に係る雑所得等の金額から控除することができるようになりました。

(※1)取引所取引間の損益通算のみ○

(※2)店頭取引間の損益通算のみ○

(※3)取引所取引と店頭取引間の損益の通算○

平成24年1月1日~12月31日の取引において下記のような利益及び損失が発生した場合、改正前後の課税対象金額は次のようになります。

■ 各取引の利益及び損失

店頭取引 (X社)+100万円(Y社)+40万円

取引所取引(Z社) △200万円

■ 改正前の課税対象金額の計算方法

100万円+40万円=140万円

※ Z社の△200万円は損益通算不可(切捨て)

■ 改正後の課税対象金額の計算方法

100万円+40万円-200万円=0円(△60万円)

■ 損失の繰越控除

平成24年度の課税対象金額から控除できなかった△60万円は、翌年度以後に繰越して、平成25年度~平成27年度の3年間にわたり課税対象金額より控除することができます。

損益通算及び繰越控除の適用を受ける場合には、平成24年分の確定申告を行わなければなりません。(提出期限は平成25年3月15日)

なお、確定申告書には「先物取引に係る雑所得等の金額の計算明細書」や「先物取引に係る繰越損失の付表」を添付する必要があります。

また、繰越控除の適用を受ける場合には、翌年度以後も連続して確定申告書及び上記添付書類を提出する必要がありますのでご留意下さい。