筆者:高村

「教育資金の一括贈与に係る贈与税の非課税措置」が平成25年度税制改正により創設され、平成25年4月1日より施行されています。教育資金の贈与については、現行制度でも扶養義務者間で「必要な都度」支払われる場合、贈与税は非課税とされていましたが、この創設された制度により、「一括」で贈与しても要件を満たせば非課税とされることとなりました。今回はこの創設された非課税措置についてご説明致します。

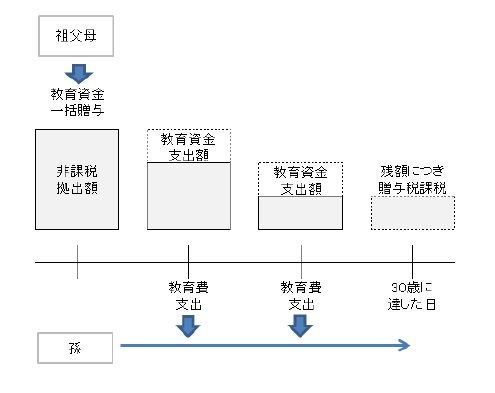

受贈者(30歳未満の者に限る)の教育資金に充てるためにその直系尊属が金銭等を拠出し、金融機関に信託等した場合には、信託受益権の価額又は拠出された金銭等の額のうち、受贈者1人につき1,500万円(学校等以外に支払われる金銭については500万円が限度)までの金額に相当する部分の価額については、平成25年4月1日から平成27年12月31日までの間に拠出されるものに限り、贈与税を課されないこととされます。

非課税拠出額から教育資金支出額を控除した残額については、受贈者が30歳に達した日に贈与があったものとして贈与税が課されます(受贈者が死亡した場合は非課税)。

(1) 学校等に対して直接支払われる入学金、授業料など(1,500万円が限度)

(2) 学校等以外(学習塾、水泳教室や音楽教室など)に対して直接支払われる金銭で社会通念上相当と認められるもの(500万円が限度)

※ 学校等とは、学校教育法に規定する学校、専門学校、保育所などをいいます。

※ 支出を証明するために、領収書等の提出が必要になります。

(1) 提出義務者

教育資金の贈与を受ける受贈者

(2) 提出書類

教育資金非課税申告書

(3) 提出先

取扱金融機関の営業所等(経由して税務署長に提出)

(4) 提出期限

預貯金の預け入れをする日、信託がされる日、又は有価証券を購入する日

(1) 生前贈与加算が適用されないため、相続開始前3年以内にこの教育資金の一括贈与を行っても相続税の課税価格に加算されません。

(2) 取扱金融機関との契約締結前に贈与を受けた金銭等については、この適用を受けることができません。

平成25年7月末現在、この教育資金の非課税措置は、一部の都市銀行や地方銀行、信託銀行などが取り扱っていますが、各金融機関で事務手数料や管理報酬は異なりますので、どの金融機関を利用するのかは十分に検討が必要となります。