筆者:石川裕子

平成24年7月1日より再生可能エネルギーの固定価格買取制度が開始となりました。

再生可能エネルギーの固定価格買取制度とは、再生可能エネルギー源(太陽光、風力、水力、地熱、バイオマス)による発電を促進することを目的として再生可能エネルギーを用いて発電された電気を、国が定める一定の価格で電気事業者が買い取ることを義務付ける制度です。制度開始により、再生可能エネルギーを導入する企業や家庭が増えることが予想されますが、税制面からも促進を促す政策が図られています。

平成24年度税制改正では、従来の環境関連投資促進税制(グリーン投資減税)の対象資産のうち、太陽光発電設備と風力発電設備の定義が改められ、固定価格買取制度の認定要件を満たす設備のうち一定のものについては、従来の特別償却・特別控除に加え、即時償却が認められる制度が創設されました。なお、太陽光発電設備と風力発電設備以外の設備については、従来の取扱いに変更はありません。

青色申告書を提出する法人又は個人が、グリーン投資減税対象設備を取得し、その取得等の日から1年以内に事業の用に供した場合には、取得価額の30%の特別償却又は7%の税額控除を受けることができます。

※税額控除は中小企業者等に限ります。

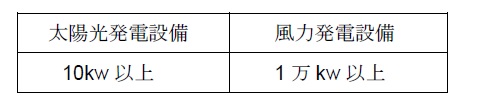

即時償却が認められる太陽光発電設備及び風力発電設備は、下記の要件を満たすものとされています。

(※)平成24年5月29日以降に取得する太陽光発電設備及び風力発電設備において、上記の要件を満たさない場合には、従来のグリーン投資減税の適用もできないため注意が必要です。

上記②の固定価格買取制度の認定基準については、新制度であるため基準の詳細が明らかとされるまでに時間を要しましたが、このたび再エネ特措法施行規則として経済産業省より公表されました。(平成24年6月18日公表)

認定要件には下記のようなものが挙げられています。

(1) 調達期間にわたり点検及び保守を行うことを可能とする体制が国内に備わっており、かつ、設備に修理が必要な場合その事由が生じてから三月以内に修理することが可能である体制が備わっていること

(2) 設備を設置する場所及び設備の仕様が決定していること

(3) 電気事業者に供給する再生可能エネルギー電気量が的確に計測できる構造であること

(4) 太陽光発電設備である場合には、その太陽電池の種類に応じて定められた変換効率以上の性能を有するものを利用する設備であること 等

(その他詳細な要件については、経済産業省のHPで確認することができます。)

なお、特別償却・税額控除・即時償却の適用を受ける場合には、「再生可能エネルギー発電設備の認定申請書」の写しと、経済産業大臣が「再生可能エネルギー発電設備を用いた発電の認定をした証明書類」の写しを確定申告書に添付する必要があります。

認定発電設備のうち太陽光発電設備と風力発電設備については、既存の特別償却・税額控除に加え、即時償却という選択肢が増え今後太陽光発電装置等の導入が促進されることが期待されています。