筆者:松下

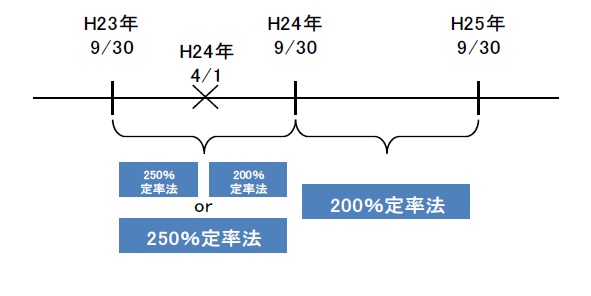

平成23 年12 月に公布・施行された法人税の改正において、減価償却制度の改正が行われ、平成24 年4 月1 日以後に取得した固定資産の定率法の償却率が、定額法の2.5 倍の償却率(いわゆる250%定率法)から定額法の2 倍の償却率(いわゆる200%定率法)に縮減されることとなりました。

この改正は、耐用年数自体の変更ではありませんが、取得当初の減価償却額が減少するため、課税ベースが拡大することになります。

また、同一耐用年数の減価償却資産に2 つの償却率が混在することになるため、固定資産管理が煩雑になることが予想されます。そこで、この改正に伴い、以下の2 つの経過措置が設けられていますので、ご紹介いたします。

200%定率法は原則、平成24 年4 月1 日以後取得分から適用されるため、3 月決算法人以外では、同一事業年度内に250%定率法と200%定率法を適用する資産が混在することとなります。

しかし、実務上、固定資産管理が煩雑になることから、平成24 年4 月1 日前に開始し同日以後に終了する事業年度においては、平成24年4 月1 日以後に取得した資産であっても、250%定率法が適用できる経過措置が設けられました。

したがって、3 月決算法人以外の法人は、平成24 年4 月1 日以後に開始する事業年度から200%定率法を適用すればよいこととなります。なお、この経過措置については、届出等は必要ありません。

250%定率法を適用していた既存資産については、引き続き250%定率法を適用して減価償却を行うことができますが、事務処理上、償却率を統一するために200%定率法を適用することもできます。

その場合、償却額が減少するため、当初の法定耐用年数内で償却が終了しないことがあります。そこで、税務署へ届出をすることによって、当初の法定耐用年数で終了できる経過措置が設けられました。

この経過措置の適用開始時期については、①改正事業年度(平成24 年4 月1 日前に開始し同日以後に終了する事業年度)と②平成24年4 月1 日以後最初に開始する事業年度のいずれかを選択することができます(届出書に記載)。

なお、事業年度の中途から適用することはできません。

また、この経過措置の届出は、平成24 年4月1 日の属する事業年度の確定申告書の提出期限までに提出することとなっていますので、ご注意ください。

当初耐用年数償却終了措置での償却限度額は、取得価額を届け出た適用事業年度の期首簿価とし、耐用年数を「法定耐用年数-経過年数表で求めた経過年数」とみなして、200%定率法で計算することとなっています。

具体例で考えてみます。3 月決算法人の場合、事業供用日が平成20 年4 月1 日、取得価額が1,000,000 円、法定耐用年数が10 年の定率法償却資産の未償却割合は0.316(平成25 年3 月期期首簿価316,400 円÷取得価額1,000,000 円)となります。経過年数表は以下のようになっていますので、

法定耐用年数10 年、未償却割合が0.316 以上0.422 未満の場合の経過年数は4 年となります。したがって、みなし耐用年数は、(10 年-4 年)=6 年となります。