筆者:佐々木 亮

平成23年12月2日付で「経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律」が施行され、繰越欠損金の控除限度額・控除期間について改正がありましたので、ご紹介いたします。

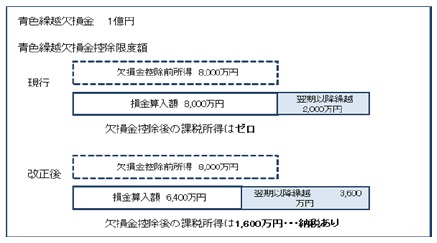

青色欠損金及び災害損失金の控除限度額が各事業年度の繰越控除前の所得金額の80%までとなります。

つまり、所得が発生した事業年度は繰越欠損金の金額にかかわらず所得の最低2割部分につき納税が発生することになります。

中小法人等以外の法人が対象となります。(中小法人等については従来通りの取扱いとなります。)

※中小法人等とは…

① 資本金の額若しくは出資金額が1億円以下であるもの(資本金の額が5億円以上の大会社の100%子会社を除きます。)

又は資本若しくは出資を有しない法人(相互会社を除きます)

②公益法人等、協同組合等、人格のない社団等

平成24年4月1日以後に開始する事業年度から、すなわち、平成25年3月決算の会社から適用されます。

青色欠損金及び災害欠損金の繰越控除制度における繰越期間が9年(現行7年)となります(連結法人税についても同様)。

平成20年4月1日以後に終了した事業年度において生じた欠損金額について適用されます。

欠損金が生じた事業年度の帳簿書類の保存が要件とされます。

したがって、欠損金が生じた事業年度については最大9年間帳簿書類の保存が必要となります。(通常は7年間)

※なお、会社法上の帳簿書類の保存期間は10年間となっています。

繰越期間の延長に伴い、欠損金額について納税者による更正の請求及び税務署長による増額更正が可能な期間がそれぞれ9年に延長されました。

法人事業税については、上記1.2.と同様の取扱いとなっています。

法人住民税については、法人税額が課税標準となることから、法人税において上記1.の控除制限により法人税額が発生した場合、法人住民税の法人税割が課されることになります。

税効果会計を適用している法人については、上記の改正に伴い、繰越欠損金の解消スケジュールに影響を及ぼすため、繰越欠損金にかかる繰延税金資産を計上している法人はその計上額が減少するケースが考えられますので注意が必要です。