筆者:加藤 旭

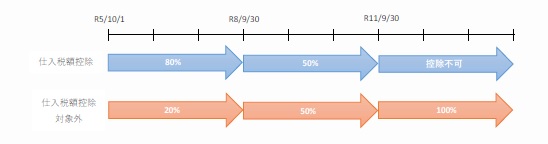

インボイス制度導入に伴い、インボイス発行事業者としての登録が令和3 年10 月1 日から始まっており、事業者様ごとに検討段階は様々かと思います。買手の立場として免税事業者等となる取引先との取引を行う場合、会計・税務処理の検討が必要となります。そこで本稿では、もし取引先等が免税事業者等となることを選択した場合、買手の立場として法人税法上、留意すべき事項の一部をとりあげ解説します。インボイス制度の概要は、弊社コラム(※下記ご参考)で過去に紹介しておりますため、そちらをご参照ください。

※資産に係る控除対象外消費税額等のうち、下記の3用件を満たす場合は、控除対象外消費税額等を「繰延消費税額等」として資産計上し、5 年以上の期間で償却を行います。

1.その年の課税売上割合が80%未満であること

2.固定資産に係る控除対象外消費税額等であること

3.一の資産に係る控除対象外消費税額等が20 万円以上であること

免税事業者等との取引の検討をおこなっていく中で、法人税法上の取扱いにも留意をする必要があります。今後、取引先等へインボイス発行事業者としての登録状況の確認を行いつつ、インボイス制度導入後の免税事業者等との取引について法人税法上の取扱いをふまえて経理処理等についても慎重なご検討を行っていただければと思います。