筆者:税理士 佐々木 梨絵

2022 年12 月16 日に自由民主党・公明党から令和5年度税制改正大綱が発表されました。その中で、数年前より注目度が高かった、「相続・贈与の一体化課税」の具体的な方向性が明らかになり、贈与税の暦年贈与と相続時精算課税制度の見直しがされました。本稿では、相続税の過去の改正経緯から、今回の見直しに至るまでの経緯、今後予想される相続税・贈与税についての改正方針について検証します。

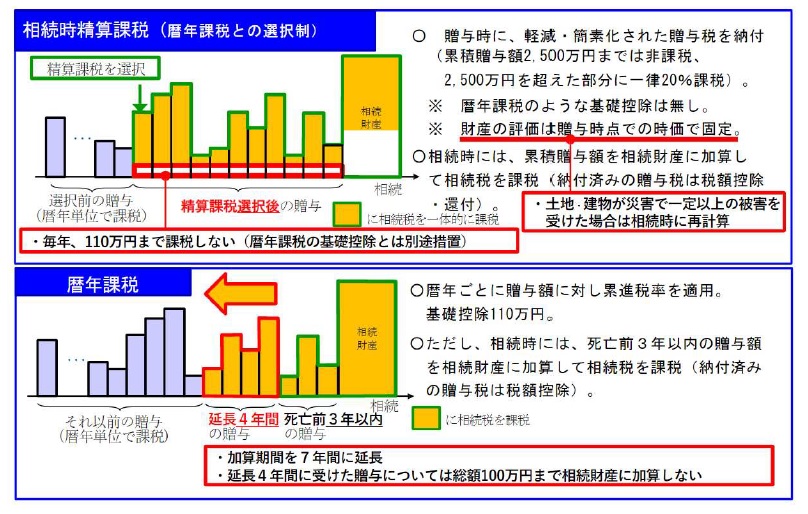

令和5 年度税制改正大綱における資産税関係の主な改正として、相続時精算課税制度の見直し、暦年課税の場合の生前贈与加算の期間延⾧等が盛り込まれました。

・ 相続財産に加算する生前贈与の期間が3 年から7 年に延⾧されます。

・ 延⾧した4 年間(相続開始前3 年超から7 年)に受けた贈与については、財産の価額の合計額から総額100 万円を控除した残額が相続税の課税価格に加算されます。

・ 令和6 年1 月1 日以後に贈与により取得する財産に係る相続税について適用されます。

今回の改正を解説するにあたり、相続税と贈与税の過去の改正の経緯から検証します。

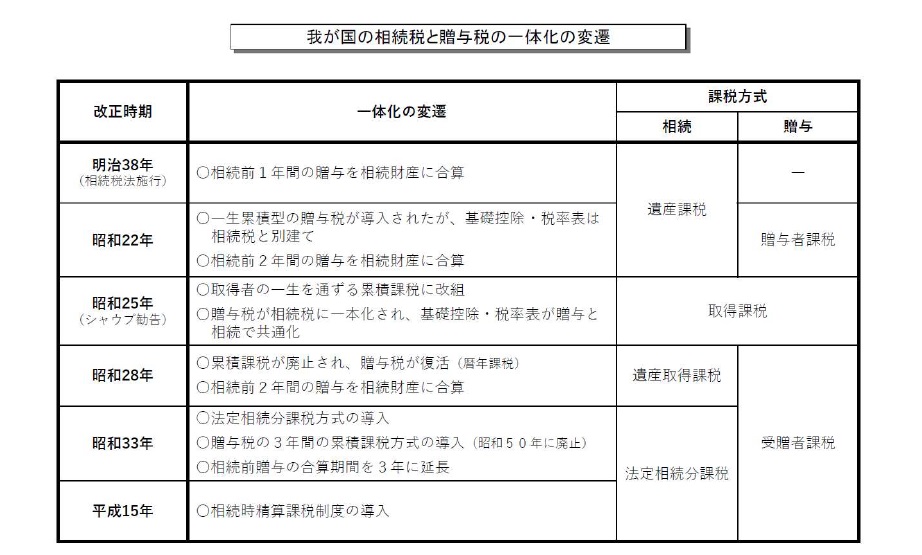

日本の相続税は日露戦争の戦費調達のため、明治38 年に創設されました。相続税の課税方法は、遺産総額を対象とする「遺産課税方式」と、取得者ごとの取得財産を対象とする「遺産取得課税方式」がありますが、創設当初は遺産の総額を課税標準とする「遺産課税方式」を採用していました。また、昭和22 年には相続税を補完する制度として贈与税が創設されました。

その後、戦後のシャウブ勧告より、昭和25 年に相続税と贈与税を統合する累積的取得税が採用されました。この制度は贈与税と相続税が一体化され基礎控除・税率が共通で、相続と贈与が一体化されたものでした。

しかし、わずか3 年後である昭和28 年には税務執行上困難であるとの理由で、累積的取得税を廃止し、財産取得課税方式の相続税と取得者課税方式の贈与税の二本立てとする改正が行われました。この改正が現行の相続税・贈与税の基本となっていると考えられます。

昭和33 年には、現行も維持されている法定相続分課税方式が採用されました。また、昭和50 年までは贈与税の3 年間の累積課税方式も導入されていました。

相続税と贈与税について公平で中立的な税制の構築の必要性についての議論は、令和元年の税制調査会より行われていました。令和3 年度税制改正大綱の中に、「(抜粋)相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める」と記載があり、2 年前より贈与税・相続税の改正の予兆がありました。

今回の改正で贈与税の暦年課税制度と相続時精算課税制度について見直しがされましたが、政府税制調査会の「相続税・贈与税に関する専門家会合 2022 年度」の会議資料より重要事項をピックアップし、今回の見直しの経緯を整理します。

この会合では、「中期的な課題」と「当面の対応」の2 回に分けて議論が行われています。

こちらの会合では、主に「中期的な課題」について議論されています。

こちらの会合では、主に「当面の対応」について議論されています。

今回の改正は、専門家会合の結果、中⾧期的な課題はあるものの、資産移転の時期の選択に中立的な税制の構築へ向けての当面の対応ということになり、以下の点がポイントになります。

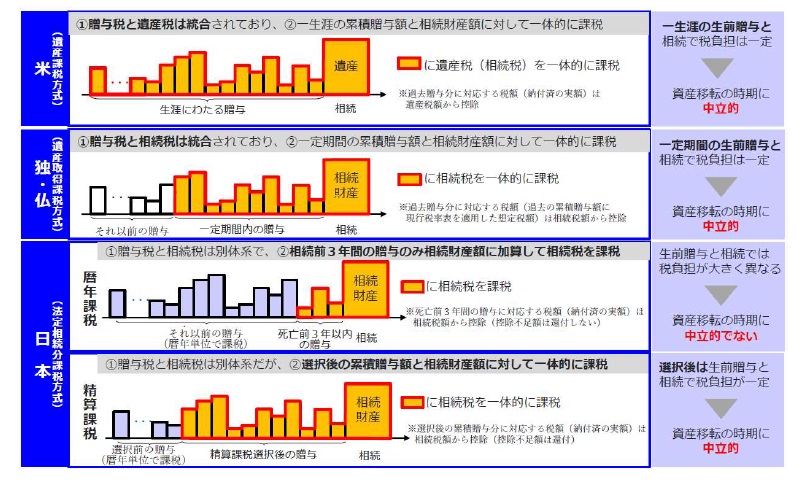

今回の改正では、現状の相続時精算課税と暦年課税を維持しつつ、当面の対応としての緩やかな改正にとどまりました。今後の中⾧期的な改正の方向性として、より一層の相続税と贈与税の一体化に向けてさらに議論が進んでいくのではないかと予想されます。

また、現行の法定相続分課税方式についても中立的な税制ではない、との指摘が政府税制調査会の討論でされています。確かに、法定相続分課税方式であると、取得した財産額に関わらず税率が同じになるため、担税力の観点から問題であるという考えもあります。さらに、相続時精算課税と暦年課税の整合性でいえば、相続時精算課税制度を利用した際の時価の下落への対応(今回の改正では災害時のみ再計算することにとどまりました)、相続時に適用できる小規模宅地の特例が適用できないなど、様々な課題が残っています。

財産評価方法では、令和4 年4 月19 日最高裁判決で財産財産評価基本通達6 項により相続税評価が否認されたことで、財産評価基本通達の改正や見直し、評価に関しての税制改正を検討もされているようです。近年では税務行政のデジタル化も進んでいるため、相続税・贈与税の課税方法についてどのような方向性が考えられるかも検討されていくと考えられます。今後も相続税・贈与税の動向に注目し、様々な相続税対策の検証を行うことがさらに重要になると思われます。