筆者:税理士 永沼 実

令和4 年4 月1 日からグループ通算制度(以下「通算制度」といいます。)が施行され、3 月決算法人が通算制度による初めての決算・申告業務を迎えようとしています。通算制度は、各通算法人が法人税及び地方法人税の申告を行う個別申告方式を前提とし、それに連結納税制度のメリットであったグループ全体での計算を一部取り入れているため、特殊な計算を行う税務調整項目も少なくありません。本稿では、決算・申告の直前に特に把握しておきたい通算制度における申告上及び会計上の留意点について解説します。

連結納税制度では、連結所得金額を計算する過程で、所得法人の所得金額と欠損法人の欠損金額が自動的に通算されていました。通算制度では、個別申告方式とされたことにより、各法人で損益通算する金額を計算し、それを所得法人では損金の額に算入し、欠損法人では益金の額に算入することにより損益通算を行います。具体的には、所得法人及び欠損法人ごとに、それぞれ次の計算を行います(法法64 の5①~④)。

・所得法人の損金算入額(通算対象欠損金額)の計算

・欠損法人の益金算入額(通算対象所得金額)の計算

通算制度では、自社の所得金額を限度として使用可能な繰越欠損金(以下「特定欠損金」といいます。)、及び、通算グループ全体で使用可能な繰越欠損金(以下「非特定欠損金」といいます。)の2 種類の繰越欠損金があります。

特定欠損金は、通算制度開始前又は加入前に生じた繰越欠損金などが該当し(法法64 の7②)、非特定欠損金は、通算制度開始後又は加入後に生じた繰越欠損金で特定欠損金以外のものが該当します。

なお、連結納税制度から通算制度に移行した場合には、特定連結欠損金個別帰属額は特定欠損金とみなされ、非特定連結欠損金個別帰属額は非特定欠損金とみなされることとされています(R2 年3 月改正法附則20①⑦、28③)。

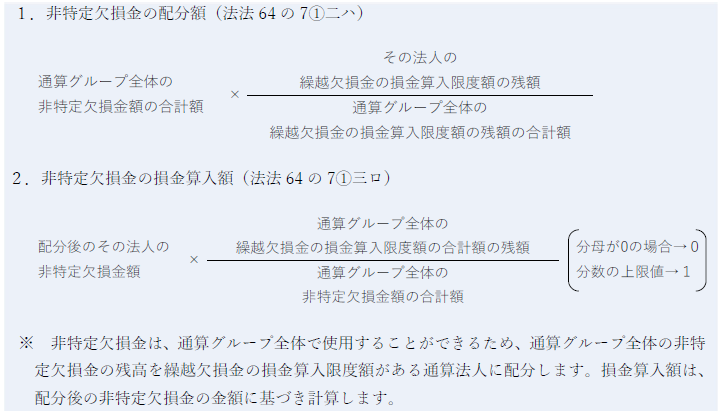

特定欠損金及び非特定欠損金の損金算入額は、それぞれ次の通り計算されます。

・特定欠損金の損金算入額(法法64 の7①三イ)

・非特定欠損金の損金算入額

上記の計算を、欠損金の発生事業年度ごとに、古いものから順に行います。

同一発生事業年度に特定欠損金と非特定欠損金とがある場合には、特定欠損金の損金算入が優先されます。繰越欠損金の損金算入限度額の残額は、発生事業年度が古い繰越欠損金の計算において使用された金額及び同一発生事業年度の特定欠損金の計算において使用された金額を控除します。

繰越欠損金の損金算入限度額は、通算グループ全体で共有、使用されるため、通算法人の欠損金の繰越控除等適用前の所得金額の50%相当額を合計した金額とされ(法法64 の7①三、法法57①)、通算法人が中小法人に該当する場合(中小法人の判定は、下記(5)を参照のこと。)には、所得金額の全額が繰越欠損金の損金算入限度額とされます(法法64 の7①三、法法57⑪)。

通算制度への移行に併せて、グループ法人税制の見直しが行われています。通算法人にもグループ法人税制が適用されるため、留意が必要です。

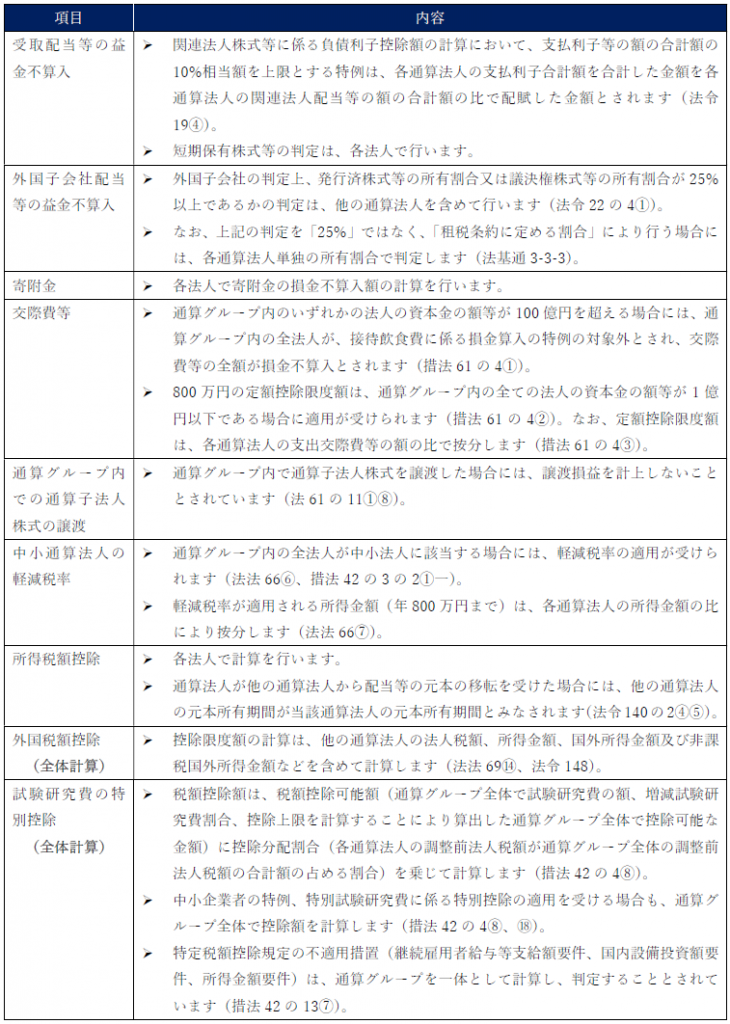

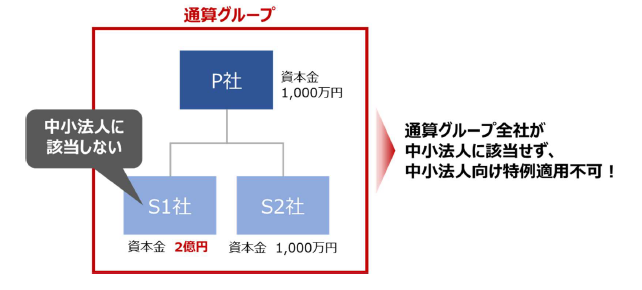

通算グループ内のいずれかの法人が中小法人に該当しない場合には、その通算グループ内の全ての法人が中小法人に該当せず、中小法人向け特例の適用が受けられません(法法66⑥)。なお、租税特別措置法上の中小企業者等の判定も同様に行います(措令27 の4㉕)。

通算グループ内のいずれかの法人が適用除外事業者(事業年度開始の日前3 年以内に終了した各事業年度の平均所得金額が15 億円を超える一定の法人)に該当する場合には、その通算グループ内の全ての法人が適用除外法人に該当し、租税特別措置法上の中小企業向け特例の適用が受けられないこととされています(措法42 の4④、⑲八、⑲八の二)。

なお、適用除外事業者の判定は、通算グループ内の法人ごとにその所得金額を基準としますが、平均所得金額の計算上、連結法人であった事業年度は、連結グループ全体の所得金額である連結所得の金額を用いることとされています(R2 年6 月改正措令附則43④)。したがって、判定法人の個別所得金額ではないことに留意が必要です。

通算制度でも、連結納税制度と同様、時価評価法人に該当しない法人は、通算グループに繰越欠損金を持ち込むことが可能です(法57⑥)。持ち込んだ欠損金は、特定欠損金とされるため、通算グループ全体では使用することができず、自社の所得金額を限度として使用することができます(法法64 の7②一、③三)。

通算制度では、組織再編税制の考え方が取り入れられたことにより、連結納税制度にはなかった制限措置が設けられています。具体的には、支配関係5 年超継続要件及び共同事業要件(詳細は割愛しますが、組織再編税制におけるものと類似の要件です。)を満たさない場合には、次の制限措置の対象とされます。

・含み損資産の実現損の損益通算の制限(法法64 の6①)

・多額の償却費が生じる事業年度の損益通算の制限(法法64 の6③)

・新たな事業を開始した場合の欠損金の切捨て、含み損資産の実現損の損金不算入(法法57⑧、法法64の14①)

損益通算又は欠損金の通算の規定等の適用により減少する法人税等の相当額として、通算法人(通算法人であった法人を含みます。)間で授受される金額を「通算税効果額」といいます(法法26④)。

通算税効果額の計算方法は、法令には定められておらず、国税庁から公表されている「グループ通算制度に関するQ&A」において、損益通算、欠損金の通算及び一般試験研究費の額に係る税額控除額に関する計算例が示されています。

また、通算税効果額の精算を行うかは、各通算グループの任意とされています。精算を行う場合には、通算税効果額の性質上、法人税等が減少した通算法人から減少させてもらった通算法人に対して支払う(仮に損益通算により法人税等が減少した場合には、所得法人から欠損法人に対して支払う)ことも考えられますが、通算親法人に集約して精算を行うグループが大半と思われます。なお、通算税効果額の受払額は、益金不算入及び損金不算入とされます。(法法26④、法法38③)

通算制度では、原則として、通算グループ内の各通算法人が個別に申告手続きを行います。また、通算法人は、自社の資本金の額にかかわらず、電子申告が義務化されるため、申告書及び決算書、勘定科目内訳明細書等の添付書類を電子申告により提出する必要があります(法法75 の4①②)。なお、通算親法人が通算子法人の法人税の申告に関する事項の処理として、その通算親法人の代表者等の電子署名を行い、通算親法人が電子申告することも認められています(法法150 の3①②)。

納税手続きに関しても、各通算法人が自ら納税することとされていますが、ダイレクト納付(グループ通算用)を利用することにより、通算親法人が、通算グループ全社の法人税及び地方法人税の納税を一括して行うことが可能です。

なお、ダイレクト納付を利用するためには、利用日のおおむね1 ヶ月前までに「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を所轄税務署に書面で提出しておく必要があります。

通算制度では、各通算法人を納税単位としているため、各通算法人が当事業年度の法人税及び地方法人税を「法人税、住民税及び事業税」に計上し、未納税額は「未払法人税等」などの科目をもって表示します。

通算税効果額は、当事業年度の所得に対する法人税及び地方法人税に準ずるものとして取扱うこととされているため、「法人税、住民税及び事業税」に含めて表示し、通算税効果額に係る債権債務は、「未収入金」「未払金」などに含めて表示します。

連結納税制度では、各連結法人の連結法人税及び連結地方法人税の個別帰属額に係る債権債務を「未収入金」、「未払金」として表示していたのに対し、通算制度では、未納税額と、通算税効果額に係る債権債務を区分し、それぞれ「未払法人税等」及び「未収入金」、「未払金」として表示しなければならないため、会計処理が煩雑になることが想定されます。

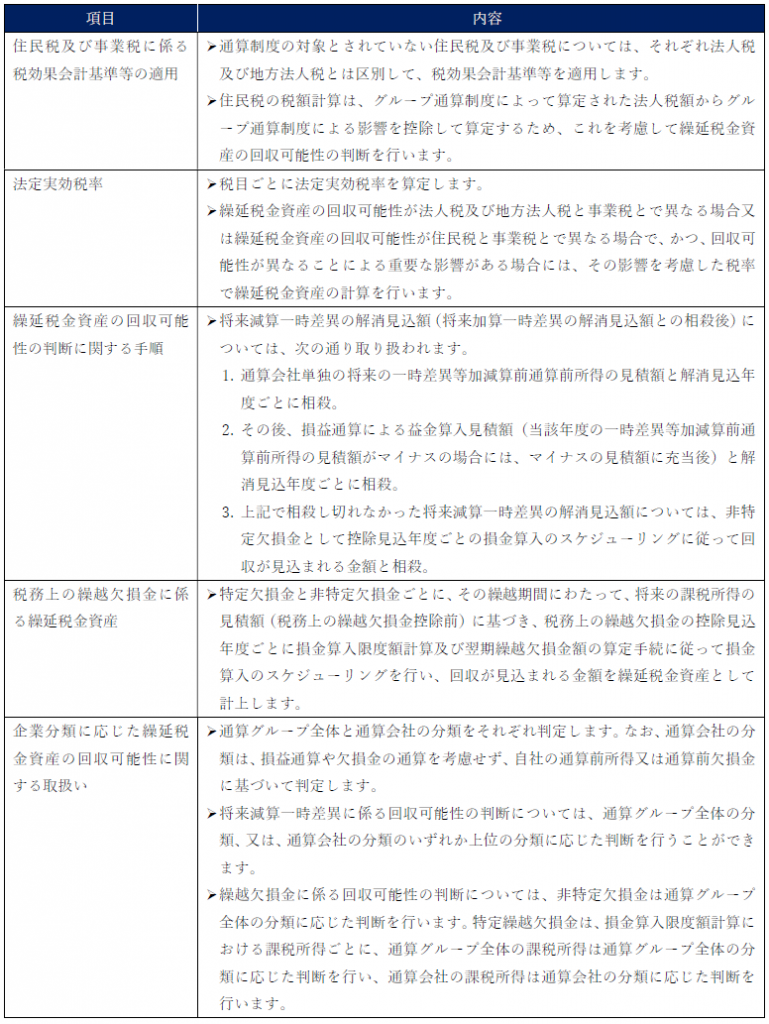

通算制度を採用している場合の税効果会計に関する会計処理は、基本的に連結納税制度における取扱いが踏襲されています。具体的には、実務対応報告第 42 号(グループ通算制度を適用する場合の会計処理及び開示に関する取扱い)により取扱いが明らかにされています。

新たに通算制度を採用する企業グループについては、損益通算、欠損金の通算など通算グループ全体での計算に対応するため、計算に必要な情報の集約、計算結果のフィードバック方法など、グループ全体で通算制度に対応した決算、申告の体制を構築する必要があります。連結納税制度から通算制度に移行した企業グループについては、申告及び納税手続きの方法(親法人が一括して行うのか、或いは、各社が行うのか)、通算税効果額の精算方法などを決定する必要があります。

本稿が、企業グループの状況に応じた決算、申告体制の構築、実際の実務などの参考になれば幸いです。

グループ通算制度 プラクティスグループ(group-tsusan@aiwa-tax.or.jp)