筆者:税理士 加瀨 良明

経営者が大事に守り育てた会社もいつかは次の世代へ引き継ぐ時がやってきます。後継者の人選に結論が出たとしても、その次には「株価が低いうちに後継者へ引き継ぎたい」「一方で会社の支配権(議決権)を早期に後継者へ委ねてしまうのは不安」といった二律背反する考えに悩み、なかなか決心がつかない経営者の方も多いことと思います。

また、後継者の成⾧を見届けたうえで経営者が保有している事業会社株式について生前贈与を行ったとしても、不幸にもその後継者に不慮の事故や万が一のことがあった時に、その後継者が保有している事業会社株式がその後継者の「配偶者」に相続されることによって、その事業会社株式(の支配権)が創業者である経営者の一族(直系卑属)から流出してしまうといったことを懸念されている経営者も存在します。

このような悩みは「民事信託」(以下、単に「信託」という。)で解決できるかもしれません。

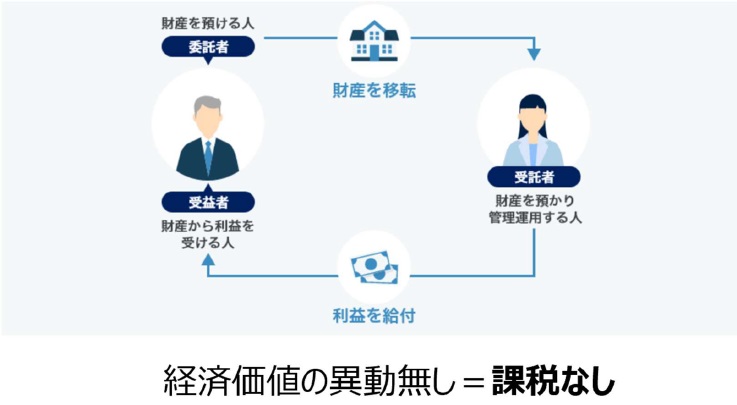

信託は「自分の大切な財産を、信頼できる人に託し、自分が決めた目的に沿って大切な人や自分のために管理・運用してもらう」(契約)制度です。信託は、以下3 者の関係から成立します。

信託により、委託者が保有する財産の所有権は受託者に移転し、信託された財産の法律上の所有者は受託者となりますが、財産から生じた利益を得る権利(受益権)を有しているのは受益者となります。受託者は、委託者からの委託に基づき受益者のために信託された財産を管理・運用する責任を負うこととされ、信託契約で定めた目的以外の行為をすることはできません。法律上(=形式上)の所有者は受託者であるものの、利益を得る権利を有しているのは受益者であるため、実質的な所有者は受益者であるといえます。

① 自益信託

委託者が保有している財産の管理・運用を受託者に託し、委託者自らが受益者になる信託を「自益信託」といいます。自益信託の場合は、信託の前後で経済的価値(実質的な所有権)の移転はありませんので、実質的な所有者は変更されないことから、信託契約の開始による課税関係は発生しません。

② 他益信託

委託者が保有している財産の管理・運用を受託者(委託者自身が受託者となることも可能です。)に託し、受益者に利益を給付する信託を「他益信託」といいます。他益信託の場合は、信託の前後で経済的価値(実質的な所有権)が委託者から受益者に移転することから、信託契約の開始によって、下記の課税関係(相続税又は贈与税)が発生します。

ベンチャー企業など成⾧著しい企業であればあるほど、時の経過に比べ株価の上昇スピードが早くなるものです。故に、創業者である経営者が保有している事業会社株式をなるべく早期に後継者へ生前贈与等をする方が、「相続税」対策という視点では将来的に有利になる可能性が高くなります。また、事業会社株式を早期に後継者へ生前贈与する場合には、種類株式や属人的株式等を活用することによって、議決権を創業者である経営者が確保し続けることもできるため、生前贈与を行いつつ、支配権を確保し続けることも可能となります。

一方、事業会社株式を後継者に生前贈与した後に、不幸にもその後継者に相続が発生した場合、かつ、その後継者に配偶者が存在する場合には、その後継者が保有している事業会社株式については、基本的にはその配偶者にも相続されることになります。後継者が遺言などで事業会社株式を相続する者を定めておくこともできますが、相続人及び受遺者全員が合意すれば遺言書の内容と異なる遺産分割も可能であることから、遺言書がその後継者の意向通りに執行されるとは限りません。

後継者の配偶者が経営者一族と良好な関係を築けていれば問題は生じないかもしれませんが、必ずしもそうとは限らず、自身のみならず次の世代の後継者の相続をきっかけとして経営に支障が生じることを懸念されている経営者は多く存在します。

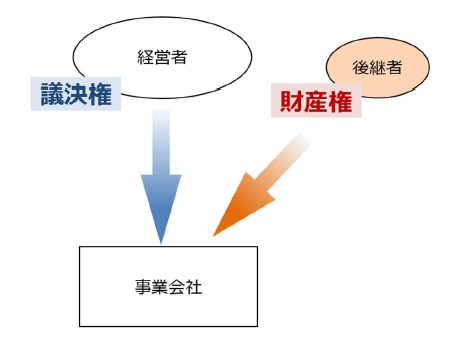

経営者が保有している事業会社株式を信託し(自らが受託者となり)、後継者を受益者とします。

この「議決権分離自己信託」により、経済的価値(財産権)を後継者に与えつつ、法律上の所有権(議決権)は受託者である経営者に残し続けることができる一方、税務上は、信託によって財産権を与えた時点で贈与税の課税対象となるため、事業会社株式の株価が上昇しきる前の低い評価額で贈与を実行することができます。

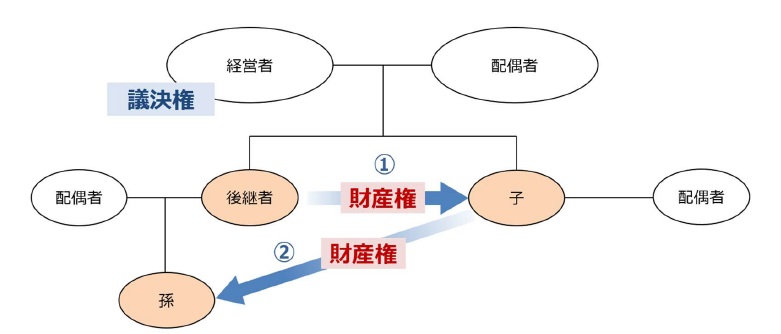

さらに、「受益者連続型信託」の活用により、後継者が亡くなった際は財産権をもう1 人の子に引き継がせ、その後は孫に引き継がせるなど、経営者の意思により受益者となる者とその順番を事前に決定しておくことができます(後継者が亡くなった際には経営者が引き継ぐ(取り戻す)、という設計も可能です。)。

これにより、後継者が亡くなった際においても、経営者一族である「直系卑属」から事業会社株式が流出することを防ぐことができます。

上記5.で紹介した信託は、経営者一族から事業会社株式が流出することを防ぐ信託スキームですが、後継者が亡くなった際にその配偶者に事業会社株式が相続されても問題ないケースや、後継者が一定年齢に達すれば、その後のことは後継者に任せるといった考えもあるでしょう。もっとも、そのような場合でも臨機応変な対応ができるよう、信託契約の変更や信託契約の終了事由などについて、信託契約に細かく条項を設けておくなどの対策が重要であるといえます。

また、⾧期的に経営者一族で事業会社を支配(議決権を保有)し続ける場合は、「次世代の受託者を誰にするのか」ということも常に検討していく必要があります。このとき、受託者になり得る関係者の候補者(親族など)が複数人いる場合には問題ありませんが、必ずしもそうでないこともあります。受託者は必ずしも自然人たる「人間」である必要はなく、むしろ、人間はいずれ死を迎えることから永続性という視点では「法人」の方が優れているという見方もあります。

経営者一族の状況は、人間関係も含め常に変化をしていくものであるため、日頃から情報共有を図り、状況に応じて信託契約を見直すなど、そのメンテナンスを欠かさないことが重要です。信託はあくまで「契約」です。契約であるが故に、信託法に反しない範囲であらゆる条項に関して緩くも厳しくも信託に係る設計をすることが可能であるため、そのメリットを活かした設計及び運用が望まれるところです。

信託 プラクティスグループ(trust@aiwa-tax.or.jp)