筆者:小田 智明

「スタートアップ5 か年計画」では、スタートアップ企業は社会的課題を成⾧のエンジンに転換して、持続可能な社会を実現するまさに「新しい資本主義」の考え方を体現するものと位置付けています。

しかし、我が国のスタートアップエコシステムは人材・事業・資金の各面で課題があり、欧米諸国と比較してもスタートアップ企業やユニコーン企業の数が低い水準で推移しています。特に資金面について事業化前段階(プレシード・シード期)の企業への投資は限定的となっています。

この課題を包括的に解消するべく、岸田政権は令和4年を「スタートアップ元年」とし、日本の経済成⾧とイノベーションの推進を目指し、起業家やベンチャーキャピタリストに対する支援策を展開しました。その中で、目標実現のために掲げた「スタートアップ育成5 か年計画」の一環として、個人投資家に対する税制優遇措置であるエンジェル税制の拡大が令和5年度税制改正により行われました。

今回は、税制改正により非課税措置などが増設された、エンジェル税制について解説いたします。

エンジェル税制とは、個人投資家が一定の要件を満たすスタートアップ企業など創業から間もない企業に対して投資を行った場合、株式投資利益に対する課税について下記の税制優遇が受けられる制度です。

(注)エンジェル税制は、基本的に住民税について適用はありませんが、譲渡損が出た場合の通算及び損失の繰越しについては適用がありますのでご留意ください。

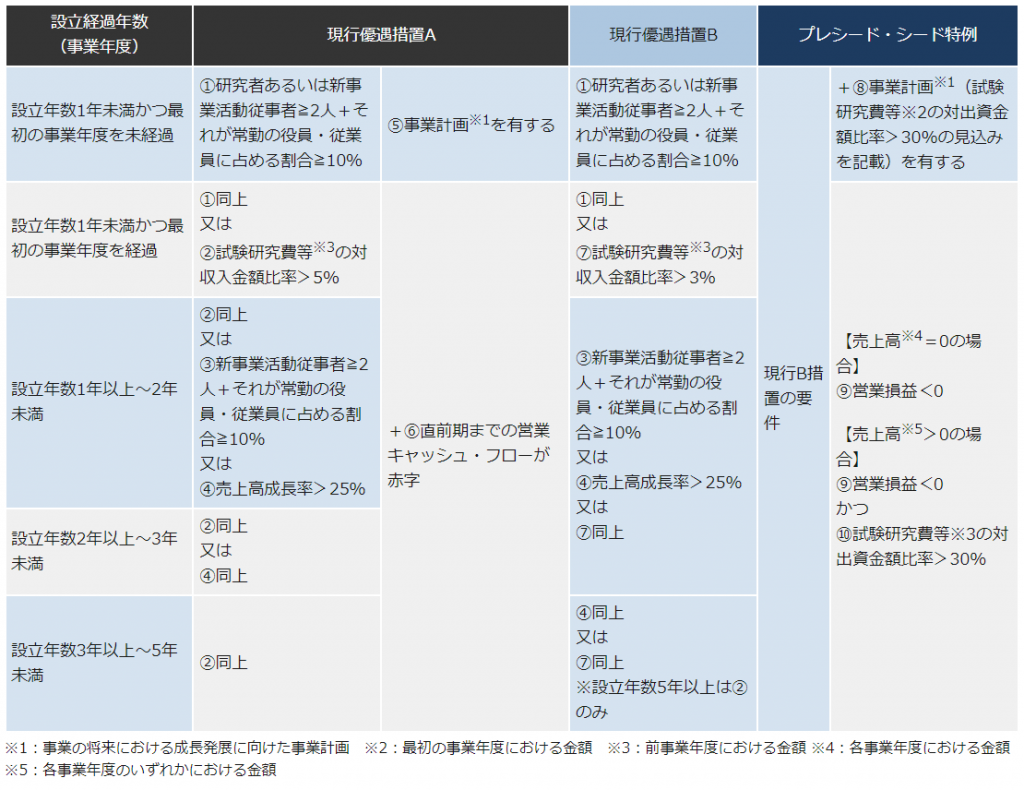

本制度の適用を受けようとする場合、次の(1)投資家要件(2)企業要件を、払込みをした日時点(※1)ですべて満たす必要があります。

(※1)事前確認を受ける場合は、その申請の日時点

エンジェル税制の適用を受けるためには、投資先の企業から適格企業(3.(2)の企業要件を満たす企業)である確認書の交付及び確定申告が必要になります。

(1)概要

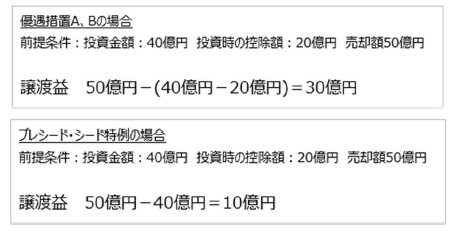

この制度は、一定の要件を満たす場合に発起人が会社の設立時とその株式の売却時に下記の優遇が受けられる制度です。

出資した金額をその年の株式譲渡益から20 億円を上限として控除が可能

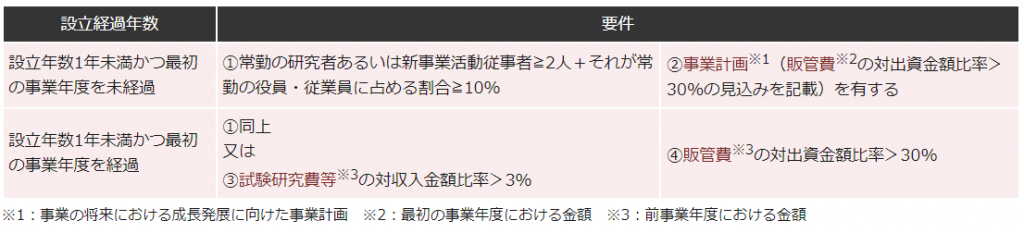

上記2のプレシード・シード特例と同様本制度の適用を受けようとする場合、次の①起業家要件②企業要件を、それぞれ①は設立時、②は設立した年の12月31 日時点で満たす必要があります。

この制度はエンジェル税制の適用を受ける場合に比べると要件を満たしやすく、起業意欲の促進が期待されます。

今回のエンジェル税制の改正では、税制優遇措置の拡大のほか、手続規定についても一部提出書類の簡素化や添付書類の廃止などが組み込まれています。従来までの煩雑な手続規定を廃止し利便性を向上させることで、投資家がよりエンジェル税制を利用しやすいようにし、スタートアップ企業への投資を後押ししようという狙いがあります。

今回はエンジェル税制の概要を解説いたしました。ページの都合上、詳細については割愛している部分も多くあります。より詳しい優遇措置に関する内容や、適用要件、各種提出書類は経済産業省のホームページよりご確認ください。

https://www.meti.go.jp/policy/newbusiness/angeltax/index.html

投資家がエンジェル税制の適用を受ける場合は、その投資先企業がエンジェル税制の要件を満たすかを中小企業庁ホームページから確認することになります。投資家自らがその会社の実情を確認するなど、一定のハードルが存在します。そのため、仲介会社を利用して投資する株式投資型クラウドファンディングを利用する方法が現在増加傾向にあります。この方法の場合、従来は投資額に一定の制限が設けられていましたが、改正により一部制限が廃止されたことで、より仲介会社を利用した投資がしやすくなり、今後スタートアップ企業への投資が増加していくことが期待されます。