筆者:税理士 釜本 啓二

国税庁は2023 年7 月に税制適格SO に係る付与契約時の株価算定ルールを明確化する「租税特別措置法に係る所得税の取扱いについて」等の改正i(以下「通達改正」といいます。)を行い、これにあわせて同庁は、SO に関する税務上の一般的な取扱いをまとめた「ストックオプションに対する課税(Q&A)」ii(以下「Q&A」といいます。)を公表し、税制適格SO の権利行使価額に関する取扱い等につき、質疑応答形式で説明を行っています。

これらの説明には、スタートアップ等の取引相場のない株式についての「付与契約時の1 株当たりの価額」の算定方法が明示される等、これから上場を目指す会社がSO を付与する際に留意すべき内容が多く含まれています。本稿では、通達改正・Q&A のうち、税制適格SO に関連する内容を中心に解説します。

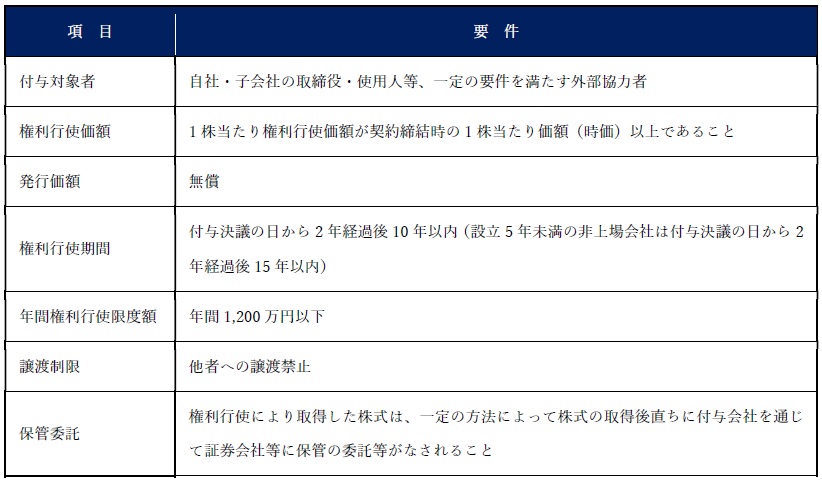

税制適格SO とは、租税特別措置法に定める一定の要件を満たすことで、個人の所得税課税において優遇税制の適用が受けられるSO のことをいいます。適用を受けるための主な要件(以下「税制適格要件」といいます。)は以下の通りとされています。

税制適格要件を満たす場合、付与対象者は、SO の権利行使時に生じる経済的利益(行使時の株価と行使価額との差額)に対する課税が繰り延べられ、株式を売却したときに株式譲渡益(譲渡対価と行使価額との差額)に対する所得税のキャピタルゲイン課税(20.315%)がなされ、課税関係は終了します。

なお、税制適格要件を満たさないSO(税制非適格SO)は、権利行使時に課税がなされ、権利行使時に生じる経済的利益につき給与課税として最大55%の課税が行われます。

税制適格SO に該当するための要件の一つとして「1 株当たりの権利行使価額が付与契約締結時の1 株当たりの価額(時価)以上であること」が設けられていますが、この価額の算定方法はこれまで明示されていませんでした。

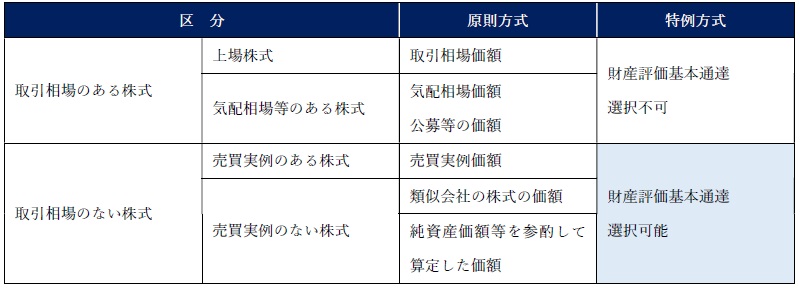

そのような中、国税庁は、SO の付与に係る契約時の株価は、原則として所得税基本通達23~35 共-9 の例によって算定するが(原則方式)、一定の条件の下、非上場会社については財産評価基本通達の例による算定を可能とする(特例方式)ことを公表しました。なお、財産評価基本通達とは、相続税(贈与税)の課税において取得した財産の評価方法を国税庁が定めたものであり、非上場会社の株価の算定方法は、原則的評価方式(純資産価額方式、類似業種比準方式及び両者の併用方式)と特例的評価方式(配当還元方式)に区分されます。

このとき、財産評価基本通達の例による「特例方式」によって計算した場合には、「原則方式」によって計算した価額よりも低い価額となるのが一般的です。

この算定ルールの明確化により、非上場会社においては、これらの方式で算定した価額以上の価額で権利行使価額を設定していれば、権利行使価額に関する要件を満たすことが担保されることから、直近の資金調達などにより高い時価総額(株価)になっていたとしても、特例方式により純資産価額などの低い価額で権利行使価額を設定して税制適格SO を付与することが可能となり(セーフハーバールール)、従業員等に付与するSO について、これまで以上に高いインセンティブ効果を持たせることができるのではないかと期待されるところです。

なお、この特例方式は、税制適格SO の権利行使価額に関する特例であるため、例えば、資産管理会社設立時のオーナーから資産管理会社への事業会社株式の譲渡における売買株価等には適用できません。あくまで限定された条件下でのルールとなりますのでご注意ください。

特例方式による純資産価額については、SO の付与契約時の資産及び負債の価額に基づいて計算を行うことを原則としつつ、直前期末の決算に基づき算定しても差し支えないとされていますが、次の場合は、直前期末の決算に基づく価額ではなく、仮決算を組んで価額を算定する必要があります。

② 直前期末からSO の付与契約日までの間に株式を発行している場合(①に該当する場合を除く。また、仮決算ではなく、直前期末の純資産価額に株式の払込み金額を資産に加算して算定することも可能。)

スタートアップ企業の中には、普通株式以外にベンチャーキャピタル等からの資金調達に際して優先株式(種類株式)を発行している会社が見受けられます。その状況を考慮し、種類株式を発行している会社の特例方式による純資産価額の計算方法も示されており、種類株式の内容を勘案して、個別に普通株式の価額を算定することとなります。

例えば、残余財産の優先分配が行われる種類株式が発行されている場合、種類株式に設定されている残余財産の優先分配権を反映して、純資産価額等から優先分を控除した後の残額が普通株式の価額となります。

なお、優先分配権を考慮した結果、純資産価額がマイナスになる場合の普通株式の価額はゼロ円となりますが、この場合の権利行使価額は備忘価額の1 円以上の任意の価額にすることとなります。

税制適格SO は、「SO に係る契約により与えられたSO を当該契約に従って行使する」ことが要件とされていますので、契約で当初定めた事項を変更した場合、原則として、税制適格SO に該当しない(非適格SO になる)こととなります。

他方、今回の通達改正は、税制適格SO に係る権利行使価額が、税制適格要件を否認されないために高めに設定されてきたという現状の実務慣行を踏まえたもので、(以前から)同通達が公表されていれば、権利行使価額を高めに設定しなかったであろう点に鑑み、既発行の税制適格SO につき通達改正後に権利行使価額を引き下げる契約変更を行った場合で、かつ、変更後の権利行使価額が同通達に定めた権利行使価額に関する要件を満たしているときは、税制適格SO の要件を満たすこととなります。

そのため、SO 付与直前にベンチャーキャピタル等より増資を行ったため、(特例方式による計算の場合よりも)権利行使価額を高めに設定している場合には、契約変更により権利行使価額を低く設定し直すことが可能となります。

税制適格SO の株式の保管委託要件につき、非上場会社において権利行使が行われる場合には、株券を発行してこれを証券会社等に引渡す必要があります。この点につき、上場前に権利行使を行う場合には株券発行会社とする必要があるため、従来から手続きの煩雑さが指摘されていました。

この指摘を受け、SO 発行会社が非上場かつ株券不発行会社である場合において、「契約等で、発行会社から金融商品取引業者等に対して株式の異動情報が提供され、かつ、発行会社においてその株式の異動を確実に把握できる措置が講じられている」場合には、株券の発行及び株券の証券会社等への引渡しをせずとも、保管委託要件を満たすこととなりました。

信託型SO(オーナーが信託(受託者)に金銭を払い込み、その金銭をもって信託(受託者)が発行会社から有償でSO を購入し、信託期間満了(株式上場など、期間満了の条件をあらかじめ設定)時に業績や人事評価などに応じて役職員等に無償でSO を渡すスキーム)は、原則として税制非適格SO に該当する(Q&A 問3)ものの、税制適格SO の要件と同視し得る一定の要件を満たす場合、税制適格SO の要件を満たすこととなります。具体的な要件については、Q&A 問12 をご参照ください。

ここまで見てきた特例方式は、税制適格SO の権利行使価額に関する税務上の措置となります。会計上は、権利行使価額がSO 発行時の時価評価額を下回る場合には、SO 会計基準(ストック・オプション等に関する会計基準)に基づき、その差額分について費用計上をすることになります。

SO 会計基準では、非上場会社における権利行使時の費用計上につき、SO の公正な評価単価に代え、SO の単位当たりの本源的価値(SO の原資産である自社の株式の評価額と行使価格との差額)の見積りに基づいて行うことができることとされています。

特例方式の公表以前は、上記4.(1)のとおり、非上場会社では権利行使価額を高めに設定していた(そのような傾向が強かった)ため、会計上の時価との差額が生じず、本源的価値はゼロとなり、費用計上はされないことが一般的でした。今後は、権利行使価額につき、特例方式を採用して低めの権利行使価額を設定する場合、会計上の時価との差額につき費用計上が必要になると考えられます。

上記⑴により費用計上が必要となった場合、「一括で」若しくは「一定の期間で按分して」計上するのかが問題となります。SO会計基準では、SOの権利付与日から権利確定日までの対象勤務期間を基礎とする方法その他の合理的な方法に基づき、当期に発生したと認められる金額を各会計期間に費用計上することとしています。

税制適格SO の要件である「付与決議の日から2 年経過後」のみが権利行使の条件である場合には、付与日から2 年経過時点まで月数按分して費用計上するのが通常となりますが、上場又はМ&A などが権利行使の要件に付加されている場合、どの期間で費用計上を行うかについては、監査法人等とも相談・確認しながら検討をしていく必要があります。

今回の通達改正、Q&A の公表によりスタートアップ企業等における税制適格SO 活用の選択肢が広がることとなりましたが、今後も以下のような制度創設・改正等が予定されています。

このように、SO に関連する制度は今後も多くの内容変更が予定されており、税務だけでなく、会計やIPO審査といった観点等からの検討も必要となります。あいわ税理士法人・あいわAdvisory では、これら各種の最新の情報の提供を行っておりますので、SO 発行をご検討の際には、是非ご相談ください。

なお、本稿は2023 年7 月時点の情報をもとに作成しております。今後もSO に関する取扱いの見直しや適用要件の緩和等が見込まれていますので最新の動向にご注意ください。

i 国税庁 「租税特別措置法に係る所得税の取扱いについて」の一部改正について(法令解釈通達)令和5 年7月7 日https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/sochiho/kaisei/230707/index.htm

ii 国税庁 ストックオプションに対する課税(Q&A)令和5 年5 月(最終改訂令和5 年7 月)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/230707/pdf/02.pdf

インセンティブ プラクティスグループ(executive-compensation@aiwa-tax.or.jp)