筆者:小枝 一仁

2023 年5 月2 日に企業会計基準委員会(ASBJ)から「会計基準等の公開草案」(以下、本公開草案)が公表されています。本公開草案は、2016 年に公表されたIFRS 第16 号「リース」及び米国の会計基準Topic842「リース」との整合性を意図し、現行の会計基準における借手のオペレーティング・リースについてもオンバランスさせることが提案されており、これにより、企業の財務諸表(特に貸借対照表)に大きな影響を与える可能性があります。

本コラムでは、本公開草案の概要、現行のリース基準からの変更点やその影響などについて解説します。

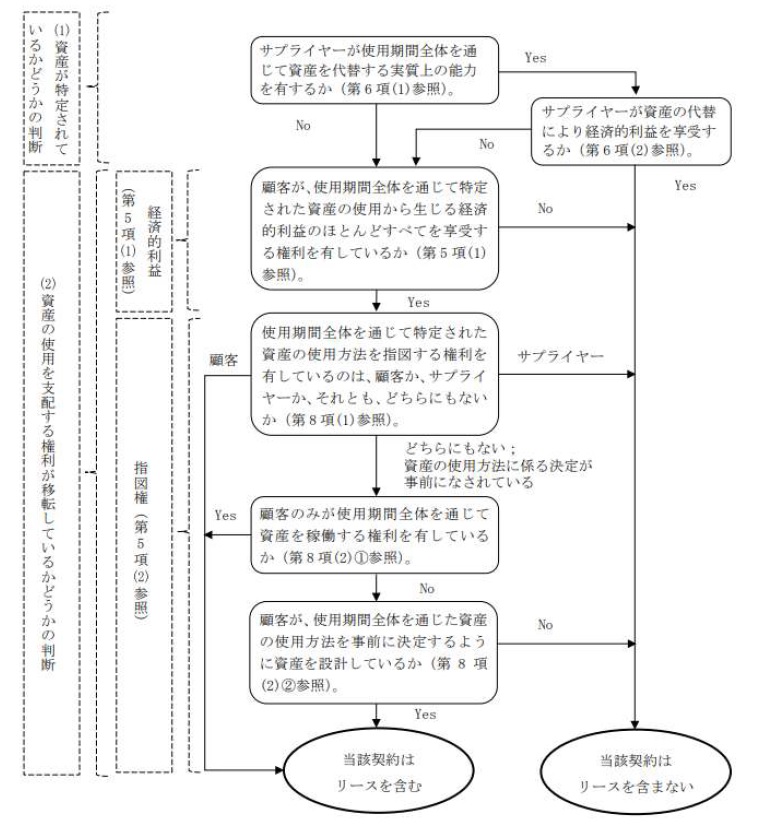

リースの識別の判断にあたり契約にリースを含むかどうかについて、図のフローチャートに従い判定することとなります。ファイナンス・リースやオペレーティング・リースといったリース契約だけでなく、法形式ではリース契約ではない取引も、実質的にリースと判断される場合があります。

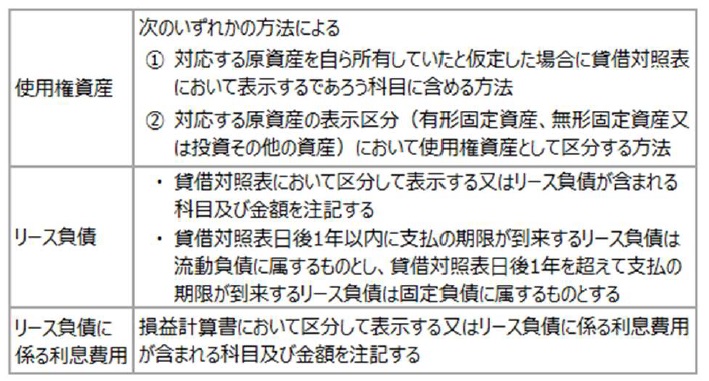

本公開草案では、借手の表示についても、IFRS 第16 号との整合性を意図し、下記のように草案が公表されています。

最終化された会計基準の公表後2 年程度経過した4月1日以降に開始する連結会計年度及び事業年度から適用することとし、当初は、2024 年3 月頃に基準が最終化された場合には2026 年4 月1 日から強制適用が開始されると想定されていましたが、一部新聞報道などによれば、2027 年度以降になるのではないかとされています。

本公開草案により、今後、リースに関する会計処理及び開示について大幅な改正が行われることになるため、自社の影響度合いを検討し、本改正への対応について早めに準備を行っておく必要があると思われます。

なお、税務についての動きは全く明らかになっていません。