筆者:税理士 青木 喜彦

法人版事業承継税制の「特例措置」(以下、「特例措置」といいます。)は、2018 年度税制改正において新たに創設された制度です。当該制度は、その適用期限を10 年間とする時限立法措置であり、既にその創設から7 年目を迎えています。

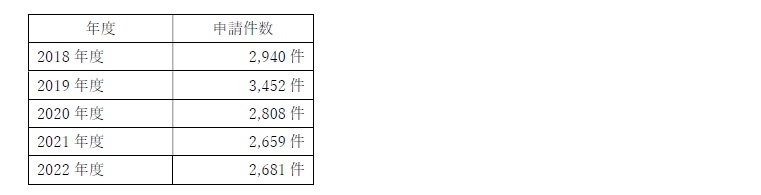

特例措置は贈与及び相続による株式承継に係る税負担をゼロとする画期的な制度であり、これまで多くの中小企業の事業承継を物的承継の側面からサポートしてきたといえます。財務省から公表された2024 年度税制改正要望(経済産業省分、2023 年8月31 日公表)によれば、特例措置に係る特例承継計画の申請件数は次の通りとされています。

2009 年度税制改正において新たに創設された法人版事業承継税制の「一般措置」(以下、「一般措置」といいます。)に係る計画認定件数は、2008 年度から2017 年度までの累計で約2,500 件であることから、これと比較すると特例措置に対する高い関心が窺えます。

本ニュースレターでは、適用期限が間近に迫った特例措置を適用する際の留意点について、最新の税制改正やトレンドを交えながらポイントを絞って解説します。

特例措置は、一般措置をモデルとして、これを大胆に見直す形で2018 年度税制改正において新たに創設されました。特例措置を適用することにより、自社株式(経営承継円滑化法の認定を受けた非上場会社である中小企業が発行する株式に限られます。以下同じ。)の承継に係る贈与税及び相続税の全額が納税猶予され、そして、最終的には免除されることになります。すなわち、例外的なケース(外国子会社が存在する場合等)を除けば、特例措置の適用によって贈与税及び相続税を負担することなく自社株式を次世代へ承継することが可能となります。

ただし、株式承継に係る税負担が免除される見返りとして、特例措置の適用を受けるためには様々な要件を充足しなければならず、適用に際しては事前に特例承継計画を提出しなければならないことも、その要件の一つとして挙げられます(下記3.参照)。

また、特例措置には適用期限が定められているため、自社株式を後継者へ「いつ・どのように」承継すべきかを検討することも重要となります(下記4.及び5.参照)。

特例措置の適用を受けるためには、予め定められた期限までに特例承継計画を提出しなければなりません。

その提出期限は、従前においては2024 年3月31 日とされていましたが、2024 年度税制改正により2年延⾧され2026 年3 月31 日とされました。本改正は、コロナ禍による影響の⾧期化や物価高騰等の急激な経営環境の変化により、中小企業における事業承継の検討が遅れている状況を踏まえた措置であるとされています。

なお、特例承継計画を提出し、その後、特例措置を適用しなかったとしても、特段の罰則規定はありません。したがって、特例措置の適用を少しでも検討している(適用の可能性がある)中小企業の経営者及び後継者の方については、実際に特例措置を適用するか否かにかかわらず、その適用を受けるためのオプションを確保する観点から、先ずは本改正を機に特例承継計画を提出するといった対応も想定されるところです。

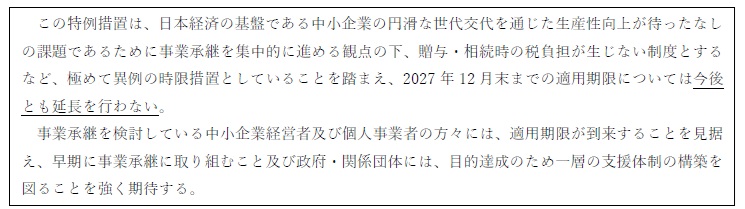

特例措置の適用期限は2027 年12 月31 日と定められています。当該適用期限は、2018 年度に特例措置が創設されて以降、税制改正等による延⾧はその後一度も行われていません。2024 年度税制改正大綱においては、特例措置に関する基本的な考え方が下記の通り示されています。

このように、特例措置の適用期限の延⾧が現段階において見込まれていない状況を踏まえると、特例措置の適用を少しでも検討しているのであれば、早期に事業承継に向けた計画の策定に着手し、その計画を迅速に実行していくことが求められます。

上記4.で述べた通り、特例措置の適用対象とされる株式承継は、「2027 年12 月31 日までに行われる贈与又は相続による自社株式の承継」とされています。「相続による自社株式の承継」については、その承継時期(現経営者の相続が発生する時期)を予測(コントロール)することが困難であることから、特例措置を適用する場合、一般的には「贈与による自社株式の承継」が選択されることになります。

特例措置を適用して贈与により自社株式を承継する場合には、後継者は「役員就任要件」を充足する必要があります。本要件では、「後継者は自社株式の承継時まで3 年間継続して自社の役員であること」が求められることから、特例措置の適用期限(2027 年12 月31 日)を見据えて株式承継を行う場合、後継者は遅くとも2024 年12 月31 日までに自社の役員に就任していなければなりません。

特例措置を適用して事業承継を進めるのであれば、「特例承継計画の提出期限」や「特例措置の適用期限」のみならず、「後継者の役員就任時期」についても十分に配慮する必要があります。2024 年12 月31 日までに後継者が自社の役員に就任していない場合には、今後、税制改正によって何らかの見直しが行われない限り、特例措置(贈与による自社株式の承継)を適用することができません。残された時間は僅かです。

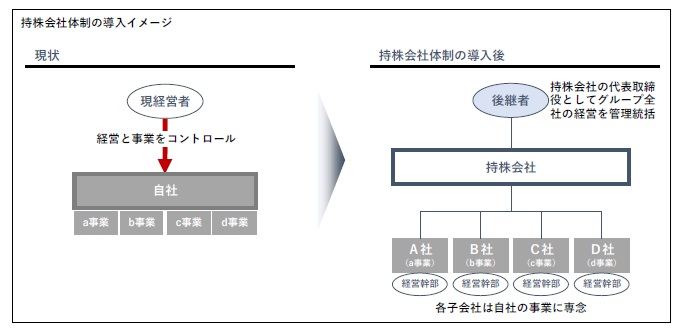

事業承継を進めていく過程において、持株会社体制を導入する事例が見受けられます。

持株会社体制は、世代交代を契機として、現経営者に一極集中している経営及び事業運営に係る権限と責任を組織的に委譲する(すなわち、現経営者によるワンマン体制から脱却する)ことを目的に導入される場合があります。持株会社はグループ全社の経営を管理統括する業務に集中し、その傘下に置かれる子会社は自らの事業運営に専念します。子会社の事業運営を後継者以外の有能な経営幹部に任せることができれば、後継者は持株会社の代表取締役としてグループ全体の経営の舵取りに注力することができます。

このように、人的資源の最適化を図りつつ事業承継を進めていく際には、持株会社体制の導入は有効な手段となり得ます。

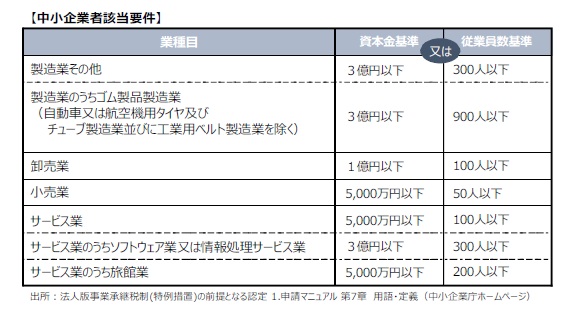

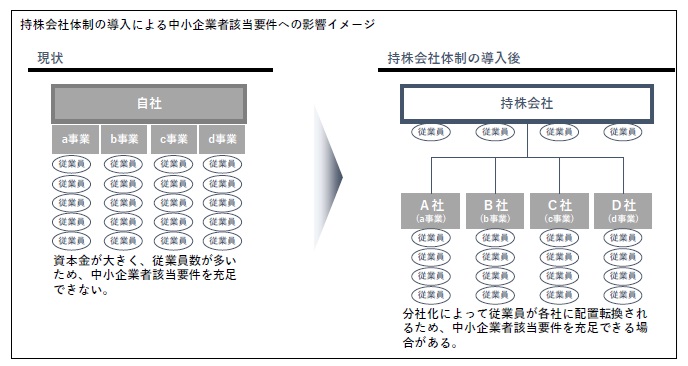

また、特例措置の適用要件の一つである「中小企業者該当要件」を充足できない会社においては、持株会社体制を導入することによって本要件を充足できる(特例措置の適用を受けられるようになる)場合があります。中小企業者該当要件は、下表の通り、業種ごとに「資本金基準」又は「従業員数基準」のいずれかを満たさなければなりません。

例えば、下請法等の影響によって減資することが困難である場合には、持株会社体制を導入(自社を分社化)し、自社に在籍していた従業員をグループ子会社各社に配置転換することにより従業員数基準を満たすことができれば、中小企業者該当要件が充足されます。すなわち、中小企業者該当要件を充足できないことを理由に現状では特例措置の適用を受けられない会社が、持株会社体制を導入することによって、その適用を受けることが可能となる場合があります。

このように、持株会社体制の導入は、人的承継(人的資源の適正配分)のみならず、特例措置を積極的に活用して円滑な株式承継を実現するといった物的承継の観点からも、有効な手段となり得ます。ただし、特例措置の適用ありきで持株会社体制を導入することは本末転倒であり、自社の企業価値向上を妨げず事業承継を円滑に進めていくにあたって、持株会社体制の導入がどのような効果及び影響をもたらすのか、経営戦略や組織体制等の観点から十分に議論し検討する必要があることはいうまでもありません。

ところで、先に述べた通り、特例措置の適用期限は2027 年12 月31 日と定められており、また、特例措置の適用を前提とした贈与による株式承継を予定している場合には、後継者は役員就任要件を充足しなければなりません。したがって、これから持株会社体制を導入し特例措置の適用を予定している場合には、遅くとも、2024 年12 月31 日までに持株会社が設立されており、かつ、同日までに後継者は当該持株会社の役員に就任していなければならないことに留意する必要があります。

特例措置は、物的承継の観点から中小企業の事業承継を力強く後押しする制度ではありますが、その反面、株式承継に係る税負担が大きく免除されることから多くの適用要件を充足しなければなりません。また、本制度の適用後において取消事由に該当しないよう、中⾧期的なケア及びモニタリングが必要となります。他の対策を講じても、なお十分な効果が得られない場合には(例えば、株式承継に係る税負担が数億円以上にのぼるなど)、本制度の適用によって得られるメリットは相対的に高まるといえます。

特例措置の適用期限(2027 年12 月31 日)及び特例承継計画の提出期限(2026 年3月31 日)は刻一刻と迫っています。本制度の適用を少しでも検討している中小企業の経営者及び後継者の方は、先ずは2026年3月31 日までに特例承継計画を提出し、本制度を適用できるオプションを確保しておくことが望ましいといえます。また、贈与による株式承継を予定しているのであれば、役員就任要件を充足できるよう、後継者は遅くとも2024 年12 月31 日までに自社の役員に就任していなければならないことも合わせて認識しておく必要があります。

特例措置を適用できるタイムリミットは間近に迫っています。

手遅れにならないよう、本制度を的確に理解し、その適用に向けた検討及び対応を迅速に進めていく必要があります。その一方で、中小企業における事業承継の活性化にブレーキをかけず、今後もより多くの中小企業の経営者及び後継者の方が本制度を活用して事業承継を円滑に推進してゆけるよう、本制度に係る要件の見直しが行われることも期待されているところです。

これから事業承継の検討を本格化させる経営者の意欲を削ぐことなく、今後も更に中小企業の事業承継を加速させていくための手段として特例措置が最大限活用されるよう、日本税理士会連合会は「特例措置の適用期限及び特例承継計画の提出期限をそれぞれ延⾧するよう関係各所に引き続き働きかけていく」旨の声明(2023 年12 月14 日付)を出しています。これに加え、内閣官房から公表された「第25 回新しい資本主義実現会議(2024 年3 月26 日付)」における論点案では「役員就任要件のあり方を検討すべき」旨が提言されています。2025 年度以降の税制改正において、こうした声明・提言内容が織り込まれることによって、これからもより多くの中小企業に特例措置を適用できるチャンスが与えられることを期待します。

事業承継 プラクティスグループ(business-succession@aiwa-tax.or.jp)