筆者:平 恭子

令和5 年10 月1 日にインボイス制度(適格請求書等保存方式)が開始して半年が経ちました。大半の納税者が最初の確定申告を迎えた時期ですが、どのような課題が浮かび上がり、それに対してどのような対応を検討しているでしょうか。今回は少し視点を変えて、インボイス制度の先にある「デジタルインボイス」をご紹介します。

まずインボイスの役割をおさらいしておきます。

日本の消費税は、事業者の課税資産の譲渡等の対価の額を課税標準とし、これに係る預かった消費税額から仕入税額控除を行って納税額を算出するとされ、事業者の納税額合計は、最終消費者の消費(各取引段階で生み出された付加価値の総計)に対する消費税額に一致する構造になっています。もし、仕入税額控除を行わなければ、取引段階の数だけ消費税が累積してしまうため、仕入税額控除の計算は消費税の最重要項目といえます。

令和5 年10 月1 日に開始した適格請求書等保存方式(いわゆるインボイス制度)とは、上記の仕入税額控除の額を計算する際の手続の変更です。従来は、帳簿方式(注1)が採用されていましたが、これをインボイス(適格請求書)に基づく方式に移行したものです。

つまり、インボイスは消費税累積の証明書であるため、仕入税額控除の根拠資料になる、といえます。

インボイスは、税の累積を排除する仕組み上の道具としで必要なものですが、経理実務の最前線では、とにかく手間がかかる印象があります。「インボイスとして使えるものかどうかチェックした上で、これに沿った記帳をしないといけないし、電子帳簿保存法への対応作業も増えて手間なのに」と思っている方も多いのではないでしょうか。

インボイス導入時期と電子帳簿保存法(特に、電子取引の保存義務化)の時期が近かったためか、インボイスの保存と電子保存とを混乱した方も多いようですが、ここで整理すると同時に、発想を転換してみてはどうでしょう。

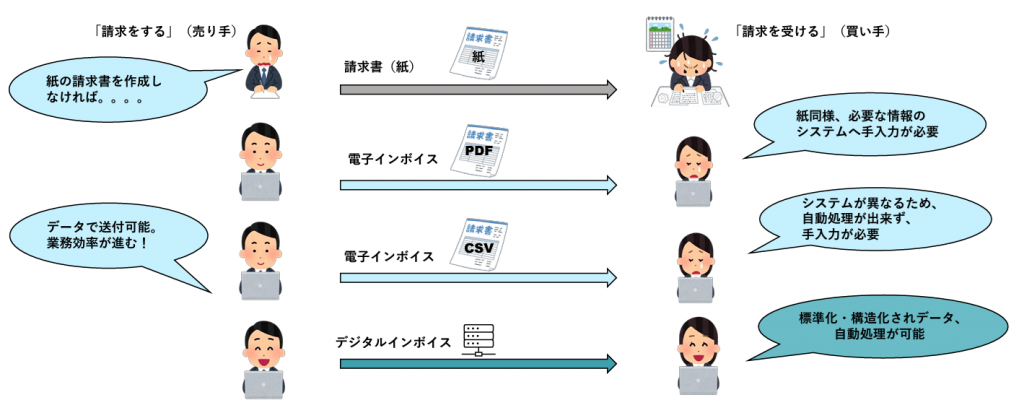

電子データでもらったインボイスはそのまま保存し(電子保存)、これを帳簿データに変換して、記帳そのものの手間を省いてしまえばよいのです。

きれいな印刷物の請求書が届いた時に、「印刷物の元データをそのままもらえれば、加工してうちの会計(基幹)システムに取り込めるのに」と思ったことはありませんか。また、領収書の画像データを会計システムに取り込んだ時に、「AI が読み取って仮起票してくれるけど、AI がもう少し賢ければもっと効率化できるのに」と思うこともあるかしれません。

デジタルインボイスはこの夢を叶え、さらにその先まで進めてくれる可能性を秘めています。

電子インボイスは、紙ではないPDF 形式やcsv 形式など電子データのインボイスを指しますが、デジタルインボイスはこれとは異なります。事業者のデジタル化等に係る関係省庁等連絡会議(注2)で提出された資料では、デジタルインボイスを、「請求情報(請求に係る情報)を、売り手のシステムから、買い手のシステムに対し、人を介することなく、直接データ連携し、自動処理される仕組み。その際、売り手・買い手のシステムの差異は問わない。」(p.3)としています。これを実現するには「標準化された構造化データ」でなければならず、日本では、国際標準仕様であるPeppol(ペポル)をベースとした標準仕様が策定されています。

すでに一部会計システム等はデジタルインボイスへの対応が進められていますので、今後(近い将来)は”Peppol 対応”が標準になると考えられます。

会議資料では、「デジタルインボイスを活用した『自動処理』の恩恵は、『買い手』の効率化にとどまらない。例えば、『売り手』は、自らが提供した請求に係る情報を入金情報と結びついたデータで受領することで、入金消込の自動化も実現可能」(p.4)としています。具体的な利用イメージは、会議資料にわかりやすい図の記載がありますので、ぜひご覧ください。

とはいえ、やはり初期投資は必要になります。csv 形式のデータ取込機能を搭載したシステムや、自社開発システムを利用している会社では、改修や開発、運用指導等のコスト負担が予想されます。

デジタルインボイスは魔法の杖ではありませんが、人材不足が現実の課題となっている昨今、この解決の助けになる部分もあるように思います。

インボイスが導入されたことで、これまで以上に認識されるようになった課題の解決に有効な対応策になるようにも思われます。目先の事務負担軽減だけでなく、アイディア次第で解決策の選択肢が広がる可能性はないでしょうか。

業務フローそのものの見直しも含め、導入を検討する意味はありそうです。

(注1)納税義務者の帳簿の記載に基づいて控除を認める方法を指します。帳簿及び請求書等の保存が仕入税額控除の要件であるため、(区分記載)請求書等保存方式とされています。

(注2)官民の一体的なデジタル化推進を目指し、関係省庁等の連携を密にし、取組を加速するために令和5年11月30 日から開催されている会議であり、今回ご紹介する資料は、第2 回(2023 年12 月18 日)に提出されたデジタル庁「資料4 デジタルインボイス(Peppol e-invoice)について」になります。

https://www.digital.go.jp/assets/contents/node/basic_page/field_ref_resources/fe4b257e-3cb3-48c4-8f11-3729bf98d43f/0bcb83ce/20231218_meeting_digital-system-reform_outline_04.pdf